Отчет «Дебиторская задолженность по срокам долга. Дебиторская задолженность Отчет по просроченной дебиторской задолженности

В анализе дебиторской задолженности некоторые задачи, которые на первый взгляд кажутся сложными, на поверку часто оказываются простыми. Достаточно только вникнуть в их суть и воспользоваться для их решения программой Excel. Научимся вычленять из общего списка тех клиентов, сумма задолженности которых больше судебных издержек.

Расчет количества просроченных дней

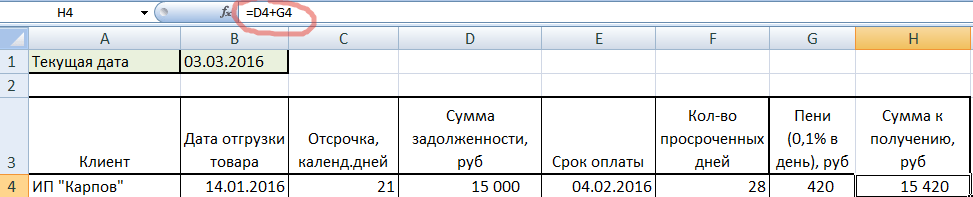

Ситуация, когда необходимо вычленять клиентов с задолженностью, может возникнуть на предприятии, которое работает с отсрочками платежей. Т.е., например, товар отгружается 1 числа, и покупателю дается отсрочка на 2 недели. Т.е. до 15-го он должен внести платеж. Составим базовый отчет дебиторской задолженности в Excel , чтобы понять принцип.

В ячейке B2 текущая дата прописана не цифрами, а формулой, чтобы при открытии документа всегда проставлялась актуальная дата. Столбец с датами отгрузки товара представлен в формате ДАТА, а с суммами задолженности – в финансовом.

Чтобы рассчитать количество просроченных дней по дебиторской задолженности, нужно из фактической даты, на которую должен был быть произведен платеж, вычесть текущую. Добавим еще один столбец, в котором запишем простую формулу: прибавим к дате отгрузки количество дней отсрочки. И протянем формулу до конца таблицы.

По дебиторке получилось, что, ИП «Карпов», например, должен был выплатить задолженность еще 4 февраля, а сегодня уже 3 марта. А вот у предприятия ИП «Стригунова» еще есть 6 дней для выплаты, т.к. ее крайний срок – 9 марта.

Теперь подсчитаем количество просроченных дней, не забыв изменить формат ячеек нового столбца на числовой.

Т.е. из текущей даты мы вычитали дату оплаты и получили количество просроченных дней. Обратите внимание, ячейка B1 абсолютная (заключена в значки $), поэтому при протягивании формулы она остается неизменной. Кстати, у нас получилось два отрицательных значения. Это значит, что ИП «Стригунова» и ИП «Малышев» еще имеют 6 и 2 дня, соответственно, на внесение платежей.

Расчет пени за период просрочки

Просрочка клиента не должна оставаться безнаказанной. Поэтому начисляем пеню, которая составляет 0,1% за каждый просроченный день. Умножим 0,1% на сумму долга и количество дней просрочки.

Двоих клиентов без долга, выделенных красным, пока скроем. Но убирать из списка не будем, чтобы при открытии этого же документа через неделю, задолженность просчиталась автоматически. Выделим обе строки, кликнем правой кнопкой и выберем СКРЫТЬ.

О том, что у нас есть еще два клиента, напоминает нарушенная последовательность строк.

Расчет ставки рефинансирования на день расчета

Второй вариант начисления процентов на сумму долга – в зависимости от ставки рефинансирования на день расчета. Предположим, она составляет 10%. Умножаем ставку на количество просроченных дней и на сумму долга, поделенную на 365.

Видим, что пени при таком расчете получились меньше, чем при прибавлении 0,1% за каждый день просрочки. Поэтому делаем вывод, какой способ начисления процентов выгоднее указывать в договоре.

Как вычленить недобросовестных клиентов

Осталось главное: определить искомых клиентов. Для начала сложим долг и пени, начисленные через 0,1%.

Предположим, что судебные издержки составляют 5000 рублей на одного клиента. Подсчитаем внизу сумму, которую мы сможем получить после подачи в суд на тех, у кого задолженность более 5000. Для этого понадобится функция СУММЕСЛИ.

Первый аргумент: диапазон, в котором будет искаться критерий. Второй: собственно, критерий, (>5000). Третий: диапазон суммирования (он совпадает с первым). И не забываем вычесть скрытых Стригунову и Малышева (H12 и H13). Получаем 73984 рубля.

Чтобы быстро определить тех, на кого следует подать в суд, можно воспользоваться функцией ЕСЛИ. Пропишем ее в новом столбце.

Прочитать формулу можно так: если общая сумма задолженности превышает 5000 рублей (H4>5000), то выводим «в суд». В противном случае выводим пробел. Таким образом, мы вычленили клиентов, чья сумма задолженности превышает судебные издержки.

Финансовая отчетность предоставляет информацию о финансовом положении, результатах хозяйственной деятельности компании, а также об изменениях ее финансового положения. Отчет о финансовом положении (Statement of financial position) отражает элементы, связанные с оценкой финансового положения компании: активы, обязательства и капитал.

Статья отчета о финансовом положении «Дебиторская задолженность» не регулируется специальным стандартом МСФО, однако при составлении отчетности следует придерживаться некоторых правил, чтобы информация в отчетности была достоверной и не ввела пользователей в заблуждение. Согласно требованиям МСФО (IAS) 1 «Представление финансовой отчетности» информация о дебиторской задолженности, как и остальные статьи финансовой отчетности, должна быть сопоставима (принцип сопоставимости), т. е. представлена по состоянию на конец отчетного периода и на конец предыдущего отчетного периода в отчете о финансовом положении и в соответствующем примечании. Данное сопоставление дает возможность оценить изменение финансового положения компании.

МСФО 1 предусматривает выделение в отчете о финансовом положении статьи «Торговая и прочая дебиторская задолженность». К прочей дебиторской задолженности, например, относятся авансы выданные, векселя к получению, переплата по налогам, НДС к возмещению. При этом либо в раскрытии по дебиторской задолженности, либо в раскрытии по управлению финансовыми рисками необходимо обязательно выделить категории дебиторской задолженности, которые являются финансовыми активами (например, дебиторская задолженность покупателей) и нефинансовыми (например, авансы, выданные поставщикам).

Для справедливого отражения финансового положения компании могут вводиться дополнительные статьи отчета. Решение о необходимости введения дополнительных статей дебиторской задолженности основывается на характере задолженности, ее величине и сроках ее погашения. Если статья существенна и имеет значение для отчетности в целом, то она обязательно выделяется непосредственно в отчете о финансовом положении.

Пример 1

С учетом специфики деятельности девелоперской компании авансы, выданные подрядчикам, составляют существенную часть дебиторской задолженности. В данном случае в отчете о финансовом положении сумму полученных авансов необходимо выделить отдельной статьей (табл. 1).

Таблица 1

Фрагмент отчета о финансовом положении, тыс. руб.

|

Статья отчета о финансовом положении |

Прим. |

31.12.2010 |

31.12.2009 |

|

Авансы, выданные поставщикам и подрядчикам |

|||

|

Торговая и прочая дебиторская задолженность |

Дебиторская задолженность должна быть классифицирована в зависимости от сроков погашения на краткосрочную (к погашению в течение 12 месяцев с отчетной даты или нормального операционного цикла) и долгосрочную (к погашению в течение срока, превышающего 12 месяцев, или нормального операционного цикла).

МСФО 1 не разрешает зачитывать активы и обязательства друг против друга, за исключением тех случаев, когда взаимозачет требуется или разрешается другими стандартами. Стоит отметить, что вычитание из величины дебиторской задолженности резерва под обесценение дебиторской задолженности не является взаимозачетом статей активов и обязательств.

Признание

МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» определяет дебиторскую задолженность как непроизводные финансовые активы с фиксированными или определяемыми платежами, не обращаемые на активном рынке и не предназначенные для торговли. Если финансовый актив котируется на рынке, то он не может быть классифицирован как дебиторская задолженность (в таком случае он будет классифицирован как инвестиции).

Обратите внимание, что авансы выданные и переплата по налогам, входящие, как правило, в состав прочей дебиторской задолженности, не соответствуют определению финансовой дебиторской задолженности, приведенному в МСФО 39. Авансы, выданные под капитальное строительство, учитываются в составе основных средств (а не в составе авансов выданных).

Как было сказано выше, в МСФО нет отдельного стандарта, регулирующего именно учет дебиторской задолженности. МСФО 39 относится исключительно к финансовым инструментам.

Принципы учета дебиторской задолженности приводятся для частных случаев в отдельных стандартах, в том числе МСФО (IAS) 1 «Представление финансовой отчетности», МСФО (IAS) 18 «Выручка», МСФО (IAS) 16 «Основные средства», МСФО (IAS) 11 «Договоры на строительство». Кроме того, МСФО (IFRS) 7 «Финансовые инструменты: раскрытия» определяет требования по раскрытию, в частности, в отношении дебиторской задолженности в отчетности.

Согласно МСФО для признания дебиторской задолженности используются общие критерии признания активов и обязательств:

Существует высокая вероятность получения экономических выгод, связанных с данным активом, в будущем;

Стоимость актива может быть надежно оценена.

Оценка

Дебиторская задолженность при первоначальном признании оценивается по стоимости сделки (справедливая стоимость). МСФО 39 дает следующее определение справедливой стоимости как суммы, по которой может быть обменян актив или урегулировано обязательство при совершении сделки между хорошо осведомленными, желающими совершить такую сделку и независимыми друг от друга сторонами.

После первоначального признания дебиторская задолженность должна быть оценена по амортизированной стоимости с использованием метода эффективной процентной ставки.

Эффективная ставка процента — это ставка, которая обеспечивает точное дисконтирование ожидаемой суммы будущих денежных выплат или поступлений вплоть до наступления срока погашения по данному финансовому инструменту.

По методу эффективной ставки процента рассчитывается и начисляется процентный доход или расход на выплату процентов в течение рассматриваемого периода.

Резерв по сомнительной дебиторской задолженности

В соответствии с МСФО 39, который регулирует учет финансовых активов, обесценение дебиторской задолженности признается при наличии событий, произошедших после первоначального признания. Компания должна оценивать на каждую отчетную дату наличие объективных признаков обесценения. Если такие признаки существуют, то компания должна сделать все необходимые расчеты для определения убытка от обесценения. В стандарте приводится ряд факторов, которые могут свидетельствовать о наличии признаков обесценения:

Значительные финансовые сложности дебитора;

Нарушение условий договора;

Вероятность банкротства дебитора;

Справедливая стоимость залога;

Ликвидность дебитора;

Общеэкономические факторы;

Другие факторы.

Обесценение дебиторской задолженность на практике называется «Резерв под обесценение дебиторской задолженности» (Bad debt provision ). Резерв создается по каждому виду дебиторской задолженности (резерв под обесценение торговой дебиторской задолженности, резерв под обесценение авансов выданных, резерв под обесценение прочей дебиторской задолженности и т. д.).

Балансовая стоимость дебиторской задолженности должна быть уменьшена на величину резерва под обесценение дебиторской задолженности путем списания на расходы.

В соответствии с МСФО 39 расчет резерва необходимо осуществлять методом амортизированной стоимости, т. е. необходимо прогнозировать по каждому дебитору сроки погашения задолженности и дисконтировать ожидаемые потоки денежных средств к получению. Однако на практике применение данного метода достаточно затруднительно. Поэтому используют методы, которые обязательно должны быть основаны на историческом опыте либо самой компании, либо компаний-аналогов, либо отрасли.

Метод формирования резерва под обесценение дебиторской задолженности должен быть закреплен в учетной политике компании. Существует несколько вариантов:

1) определение вероятности взыскания задолженности по каждому дебитору и начисление резерва только по тем дебиторам, взыскание задолженности с которых сомнительно;

2) начисление резерва в процентном отношении от выручки, полученной за определенный период (percentage of sale) ;

3) формирование нескольких групп дебиторской задолженности в зависимости от длительности периодов просрочки и начисление резерва в процентном отношении, определяемом для каждой группы (aging method) .

На практике возможно применение смешанного метода формирования резерва (сочетание разных методов одновременно).

Пример 2

По состоянию на 31 декабря 2010 г. дебиторская задолженность компании составляет 200 тыс. руб. Из них:

Непросроченная задолженность — 120 тыс. руб.;

Просроченная дебиторская задолженность — 80 тыс. руб.

Более подробная информация представлена в табл. 2.

Таблица 2

|

Дебиторская задолженность |

Сумма, тыс. руб. |

Резерв, % |

||

|

(согласно учетной политике компании) |

Резерв, тыс. руб. |

Сумма дебиторской задолженности за вычетом резерва |

||

|

Непросроченная |

||||

|

Просрочена до 30 дней |

||||

|

Просрочена от 31 до 60 дней |

||||

|

Просрочена от 61 до 90 дней |

||||

|

Просрочена свыше 91 дня |

||||

На сумму созданного резерва в учете формируется запись:

Дт «Расходы по созданию резерва под обесценение дебиторской задолженности» (Отчет о прибылях и убытках/Отчет о совокупных доходах)

Кт «Резерв под обесценение дебиторской задолженности» (Отчет о финансовом положении по статье «Дебиторская задолженность»)

На каждую отчетную дату резерв под обесценение дебиторской задолженности подлежит пересмотру и корректировке с целью отражения достоверной оценки.

При начислении резерва по обесценению дебиторской задолженности в текущем периоде необходимо учесть проводки, сделанные в прошлых периодах. Необходимо провести анализ дебиторской задолженности предыдущего отчетного периода и сопоставить величину начисленного ранее резерва с величиной резерва текущего периода в разрезе контрагентов. В случае если сумма дебиторской задолженности, в отношении которой был начислен резерв под обесценение в прошлом отчетном периоде, была оплачена в текущем периоде, необходимо восстановить данную задолженность путем сторнирования величины начисленного ранее убытка от обесценения.

Условия создания резерва по сомнительным долгам в МСФО и РСБУ различаются, что не позволяет использовать показатели резерва по сомнительным долгам из РСБУ при подготовке отчетности по МСФО. Как правило, российские компании при подготовке отчетности формируют резерв в размере, вычитаемом при расчете налогооблагаемой суммы (сумма резерва по сомнительным долгам не может превышать 10 % от выручки отчетного (налогового) периода, определяемой в соответствии со ст. 249 НК РФ). В соответствии с вышеизложенным для целей подготовки отчетности по МСФО на практике, как правило, необходимо увеличивать резерв по сомнительным долгам, сформированный в РСБУ.

Расчет амортизированной стоимости

Суть дисконтирования заключается в том, что текущая стоимость будущих финансовых потоков может существенно отличаться от их номинальной стоимости. Это значит, что одна и та же сумма, выплачиваемая в разные моменты, имеет разную стоимость.

Самое сложное и важное в дисконтировании — это определить ставку дисконтирования. В МСФО предусмотрены различные способы выбора ставки. Но в любом случае ставка должна удовлетворять следующим критериям:

Являться ставкой до налогообложения;

Отражать текущую рыночную оценку временной стоимости денежных средств с учетом фактора времени;

Отражать риски по обязательству.

На практике обычно в качестве ставки дисконтирования применяются рыночные ставки, скорректированные под аналогичные условия. Например, в зависимости от ситуации целесообразно использовать ставку, по которой приобретатель мог бы получить аналогичный заем, ставку рефинансирования или ставку из бюллетеня банковской статистики.

Расчет амортизированной стоимости выполняется по следующей формуле (или через функцию XNPV в приложении Excel):

Амортизированная стоимость =

где С — номинальное значение торговой дебиторской задолженности/векселей к получению;

r — учетная ставка;

t — период между надлежащей датой погашения торговой дебиторской задолженности/векселей к получению и отчетной датой.

Сумма дисконта, которая показывает разницу между номинальной и аморти-

зированной стоимостями дебиторской задолженности, рассчитывается по следу-

ющей формуле:

Скидка = С - Амортизационная стоимость.

Пример 3

По состоянию на 31 декабря 2010 г. торговая дебиторская задолженность компании включает в себя дебиторскую задолженность от покупателя на сумму 200 тыс. руб. Срок взыскания задолженности от покупателя — 26 декабря 2011 г., учетная ставка — 18 %.

Основываясь на формуле, указанной выше, амортизированная стоимость торговой дебиторской задолженности будет равна:

![]()

В результате амортизированная стоимость дебиторской задолженности составляет 169,88 тыс. руб., где номинальная стоимость равна 200 тыс. руб. Сумма дисконта составляет 30,12 тыс. руб. и должна быть включена в прибыль или убыток в качестве затрат на резерв под обесценение дебиторской задолженности.

Дебиторская задолженность и договор факторинга

Эффективное использование имеющихся у компании активов — одна из важнейших предпосылок для успешного ведения бизнеса. Постоянные просрочки со стороны покупателей, а также возможные случаи неплатежей могут привести к дестабилизации финансового положения компании. Для того чтобы изменить данную ситуацию, существует такой механизм, как факторинг (договор факторинга). Факторинг — это по сути сделка по уступке прав требования.

Справочно

По договору факторинга одна сторона (фактор) — банк или небанковская кредитно-финансовая организация — обязуется другой стороне (кредитору) вступить в денежное обязательство между кредитором и должником на стороне кредитора путем выплаты ему суммы денежного обязательства должника с дисконтом. Под дисконтом понимается разница между суммой денежного обязательства должника и суммой, выплачиваемой фактором кредитору.

Иными словами, факторинг — это тип финансовых операций, при котором банк или специализированная фирма приобретает дебиторскую задолженность и сама взыскивает долг за определенное вознаграждение. Таким образом, в принятую схему «поставщик — покупатель» включается третья сторона — фактор.

Согласно МСФО 39 прекращается признание дебиторской задолженности, если:

Истекают права на получение потоков денежных средств от данной дебиторской задолженности;

Передаются права на получение потоков денежных средств от данной задолженности и в значительной степени все риски и выгоды, связанные с правом собственности на данную дебиторскую задолженность;

Принимается обязательство по передаче потоков денежных средств, связанных с дебиторской задолженностью, и передаются в значительной степени все риски и выгоды;

Не передаются и не сохраняются в значительной степени все риски и выгоды, но передается контроль над данной дебиторской задолженностью.

В учете по МСФО, в случае если компания осуществляет контроль над дебиторской задолженностью, но риски и выгоды передаются не в полном объеме, дебиторская задолженность признается в той части, в какой у компании сохранились риски и выгоды от дебиторской задолженности (т. е. в той части, в которой компания продолжает участвовать).

В случае если передача дебиторской задолженности не удовлетворяет критериям прекращения ее признания, то операция по договору факторинга учитывается как заем, обеспеченный залогом. Например, когда покупатель перечислил денежные средства за приобретенный товар, дебиторская задолженность должна быть списана.

Прекращение признания дебиторской задолженности

Дебиторская задолженность считается погашенной, когда выполнены условия договора (например, поступление денежных средств на счет дебитора), компания передала права на получение денежных потоков и все риски и выгоды владения данным активом, срок действия договора истек либо он аннулирован.

Дебиторская задолженность в иностранной валюте

Компания может совершать сделки в иностранной валюте или осуществлять зарубежную деятельность. При отражении дебиторской задолженности в отчетности возникает вопрос: какой обменный курс использовать?

МСФО (IAS) 21 «Влияние изменений валютных курсов» регулирует порядок отражения в финансовой отчетности операций в иностранной валюте, а также пересчета показателей финансовой отчетности в валюту предоставления.

МСФО 21 устанавливает требования к выбору функциональной валюты — валюты, используемой в основной экономической среде, в которой осуществляется деятельность компании. Если компания осуществляет зарубежную деятельность, например продает свою продукцию на импорт в ценах, выраженных в иностранной валюте, то возникают расчеты в иностранной валюте (иностранная валюта — валюта, отличная от функциональной валюты). При первичном признании дебиторская задолженность должна быть отражена в сумме по текущему валютному курсу между функциональной и иностранной валютами на дату осуществления операции.

На отчетную дату МСФО 21 предусматривает пересчет задолженности по текущему валютному курсу на отчетную дату. При этом следует иметь в виду, что балансовая стоимость статьи определяется с учетом положений других стандартов. Это означает, что если дебиторская задолженность в иностранной валюте отражается по справедливой стоимости, она также подлежит пересчету в функциональную валюту.

Пример 4

Компания, функциональной валютой которой является российский рубль, реализовала 31 мая 2009 г. продукцию на сумму 200 тыс. у. е. Выручка была признана по курсу 29,5 руб./у. е.

Путем дисконтирования определяется справедливая стоимость задолженности покупателя. Для примера возьмем ставку дисконтирования 18 %.

PV = 200 / [(1 + 0,18) (360/365) ] = 169,88 тыс. у. е.

Задолженность и дисконт учитываются в валюте задолженности. В данном примере функциональная валюта отличается от валюты задолженности, поэтому выручку и дебиторскую задолженность необходимо корректировать на сумму дисконта, пересчитанного по курсу на дату реализации.

В учете признаем дисконт в размере $30,12 тыс. у. е. (200 - 169,88) по курсу на дату реализации:

30,12 тыс. у. е. х 29,5 = 888,54 тыс. руб.

и делаем проводку:

Дт «Расходы по процентам» (Отчет о прибылях и убытках/Отчет о совокупных доходах)

Кт «Дебиторская задолженность» (Отчет о финансовом положении)

Величину дебиторской задолженности, выраженную в валюте, необходимо на отчетную дату пересчитывать в функциональную валюту — российский рубль по официальному курсу на отчетную дату.

Если курс валюты на отчетную дату составляет 30,1 руб./у. е., то задолженность будет отражена в отчетности в сумме 169,88 тыс. у. е. . 30,1 руб./у. е. = 5 113 288 тыс. руб.

Раскрытие информации в отчетности

Требования к раскрытию информации в отношении дебиторской задолженности содержатся в МСФО (IFRS) 7 «Финансовые инструменты: раскрытия». В соответствии с требованиями МСФО в примечаниях к отчетности приводится следующая информация:

Учетная политика в отношении дебиторской задолженности;

Полная сумма дебиторской задолженности;

Суммы по основным группам задолженности (торговая, авансы выданные, переплата по налогам, прочая дебиторская задолженность и др.);

Сумма начисленного резерва под обесценение дебиторской задолженности;

Движение резерва под обесценение дебиторской задолженности;

Расшифровка долгосрочной дебиторской задолженности по срокам погашения (от года до двух лет, от двух до пяти лет, более пяти лет);

Ставки дисконтирования долгосрочной задолженности;

Анализ финансовой дебиторской задолженности, которая не является просроченной или обесцененной по кредитному качеству (например, анализ по группам кредитного риска).

Компания в отчетности также предоставляет любую дополнительную информацию, необходимую пользователям финансовой отчетности для понимания ее финансового положения и результатов деятельности за отчетный период. Состав дополнительной информации определяется профессиональным суждением руководства.

Примером дополнительной информации может быть выделение в примечании самых крупных дебиторов, информации о контрагенте-банкроте, по которому создается резерв.

Пример 5

Фрагмент из отчетности Группы «РусГидро» за 2010 г.

Учетная политика

Дебиторская задолженность покупателей и заказчиков и прочая дебиторская задолженность. Дебиторская задолженность покупателей и заказчиков и прочая дебиторская задолженность учитываются по амортизированной стоимости с использованием метода эффективной процентной ставки.

Обесценение финансовых активов, отражаемых по амортизированной стоимости. Убытки от обесценения признаются в прибыли или убытке по мере их понесения в результате одного или более событий («событий убытка»), произошедших после первоначального признания финансового актива и влияющих на величину или сроки расчетных будущих денежных потоков, связанных с финансовым активом или с группой финансовых активов, которые можно оценить с достаточной степенью надежности. Если у Группы отсутствуют объективные доказательства обесценения для индивидуально оцененного финансового актива (независимо от его существенности), этот актив включается в группу финансовых активов с аналогичными характеристиками кредитного риска и оценивается в совокупности с ними на предмет обесценения. Основными факторами, которые Группа принимает во внимание при рассмотрении вопроса об обесценении финансового актива, являются его просроченный статус и возможность реализации обеспечения при наличии такового. Основные критерии, на основе которых определяется наличие объективных признаков убытка от обесценения:

а) имеется просрочка любого очередного платежа, при этом несвоевременная оплата не может объясняться задержкой в работе расчетных систем;

б) контрагент испытывает существенные финансовые трудности, что подтверждается финансовой информацией о контрагенте, находящейся в распоряжении Группы;

в) контрагент рассматривает возможность объявления банкротства или иной финансовой реорганизации.

Если условия обесцененного финансового актива, отражаемого по амортизированной стоимости, пересматриваются в результате переговоров или изменяются каким-либо иным образом в связи с финансовыми трудностями контрагента, обесценение определяется с использованием первоначальной эффективной процентной ставки до пересмотра условий.

Убытки от обесценения всегда признаются путем создания резерва в такой сумме, чтобы привести балансовую стоимость актива к текущей стоимости ожидаемых денежных потоков (которая включает в себя будущие убытки по кредиту, которые в настоящее время еще не были понесены), дисконтированных с использованием первоначальной эффективной ставки процента по данному активу. Если в последующем периоде сумма убытка от обесценения снижается и это снижение может быть объективно отнесено к событию, наступившему после признания обесценения (как, например, повышение кредитного рейтинга дебитора), ранее отраженный убыток от обесценения восстанавливается посредством корректировки созданного резерва через прибыль или убыток за год.

Активы, погашение которых невозможно, в отношении которых завершены все необходимые процедуры с целью полного или частичного возмещения и определена окончательная сумма убытка, списываются за счет сформированного на балансе резерва под обесценение.

Предоплата

Предоплата отражается в отчетности по первоначальной стоимости за вычетом резерва под обесценение. Предоплата классифицируется как долгосрочная, если ожидаемый срок получения товаров или услуг, относящихся к ней, превышает один год или если предоплата относится к активу, который будет отражен в учете как внеоборотный при первоначальном признании. Сумма предоплаты за приобретение актива включается в его балансовую стоимость при получении Группой контроля над этим активом и наличии вероятности того, что будущие экономические выгоды, связанные с ним, будут получены Группой.

Убыток от обесценения финансовых активов, учитываемых

по амортизированной стоимости

Убыток от обесценения признается исходя из оценки руководством ухудшения состояния платежеспособности конкретных покупателей. Если происходит ухудшение кредитоспособности одного из крупных покупателей или фактические убытки от невыполнения обязательств должниками превышают оценки Группы, фактические результаты могут отличаться от указанных оценок.

|

Дебиторская задолженность и авансы выданные |

||

|

Дебиторская задолженность покупателей и заказчиков (за вычетом резерва под обесценение дебиторской задолженности в размере 2944 млн руб. по состоянию на 31 декабря 2010 г. и 6652 млн руб. по состоянию на 31 декабря 2009 г.) |

||

|

НДС к возмещению |

||

|

Авансовые платежи по налогу на прибыль |

||

|

Авансы, выданные поставщикам и подрядчикам (за вычетом резерва под обесценение дебиторской задолженности в размере 131 млн руб. по состоянию на 31 декабря 2010 г. и 173 млн руб. по состоянию на 31 декабря 2009 г.) |

||

|

Прочая дебиторская задолженность (за вычетом резерва под обесценение дебиторской задолженности в размере 10 млн руб. по состоянию на 31 декабря 2010 г. и 529 млн руб. по состоянию на 31 декабря 2009 г.) |

||

|

Итого дебиторской задолженности и авансов выданных |

По состоянию на 31 декабря 2010 г. дебиторская задолженность и авансы выданные в размере 20 951 млн руб. представлены как активы группы выбытия.

Большинство покупателей, задолженность которых включена в дебиторскую задолженность покупателей и заказчиков, представляют собой один класс, так как они обладают идентичными характеристиками.

По состоянию на 31 декабря 2009 г. задолженность по страховым возмещениям от ОАО «СК “РОСНО”» в связи с аварией на Саяно-Шушенской ГЭС была включена в прочую дебиторскую задолженность и составила 6046 млн руб. Окончательный расчет с ОАО «СК “РОСНО”» был произведен в июле 2010 г.

Резерв под обесценение дебиторской задолженности оценивался с учетом индивидуальной специфики покупателей, динамики платежей, последующей оплаты после отчетной даты, а также анализа прогноза будущих поступлений денежных средств. Руководство полагает, что предприятия Группы обеспечат ее собираемость денежными средствами или неденежными зачетами и что чистая сумма дебиторской задолженности близка к справедливой стоимости.

Движение резерва под обесценение дебиторской задолженности покупателей и заказчиков и прочей дебиторской задолженности представлено ниже:

|

Начислено за год |

||

|

Восстановление резерва под обесценение |

||

|

Дебиторская задолженность покупателей и заказчиков, списанная как безнадежная к взысканию |

||

|

Реклассификация в активы группы выбытия |

||

По состоянию на 31 декабря 2010 г. дебиторская задолженность в размере 3439 млн руб. (31 декабря 2009 г.: 3012 млн руб.) была просрочена, но не обесценена. Эта задолженность включает задолженности ряда компаний, не являющихся связанными сторонами, у которых за последний период не было случаев невыполнения обязательств. Анализ данной задолженности по срокам приведен ниже:

|

Менее 3 месяцев |

От 3 до 12 месяцев |

Свыше 12 месяцев |

Итого |

|

|

% от общей суммы |

||||

|

Дебиторская задолженность просроченная, но не обесцененная |

||||

|

% от общей суммы |

||||

По состоянию на 31 декабря 2010 г. дебиторская задолженность просроченная, но не обесцененная, относящаяся к активам группы выбытия, составляла:

|

Менее 3 месяцев |

От 3 до 12 месяцев |

Свыше 12 месяцев |

Итого |

|

|

Дебиторская задолженность просроченная, но не обесцененная |

||||

|

% от общей суммы |

||||

Контрагенты, остатки по расчетам с которыми учитываются в составе дебиторской задолженности покупателей и заказчиков и прочей дебиторской задолженности, которая не является ни просроченной, ни обесцененной, характеризуются приблизительно одинаковой платежеспособностью.

Группа не имеет дебиторской задолженности, переданной в залог или в качестве иного обеспечения.

Анализ дебиторской задолженности

Дебиторская задолженность, ее состав, размеры и качество, как правило, оказывают сильное влияние на финансовое состояние организации.

Перед руководством компании стоит задача осуществлять эффективное управление дебиторской задолженностью с целью увеличения прибыли компании и оборачиваемости капитала.

На величину дебиторской задолженности влияет ряд факторов:

Объемы реализации;

Условия расчетов с дебиторами;

Система контроля дебиторской задолженности (своевременное погашение дебиторской задолженности, взыскание просроченной задолженности);

Качество управления дебиторской задолженностью.

Менеджменту компании следует следить за соотношением дебиторской и кредиторской задолженности, поскольку значительное преобладание дебиторской задолженности сигнализирует о возможной угрозе финансовой неустойчивости и делает необходимым привлечение дополнительных (из внешних источников) средств; превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия. Возможна ситуация, когда компания расширила свою деятельность или задолженность погашена. И в этом случае возможно значительное преобладание дебиторской или кредиторской задолженности. Менеджменту также требуется анализировать изменения в бизнесе компании в целом.

Оперативный анализ показателей дебиторской задолженности дает руководству информацию для принятия решений.

На практике для анализа дебиторской задолженности, как правило, используются коэффициенты:

. Оборачиваемость дебиторской задолженности (receivables turnover ratio) — отношение выручки от реализации к средней сумме счетов к получению за минусом резервов под обесцененную дебиторскую задолженность. Коэффициент показывает, сколько раз счета к получению превращались в денежные средства или сколько единиц выручки получено с 1 руб. дебиторской задолженности. Чем выше его значение, тем меньший период проходит между отгрузкой продукции потребителям и моментом их оплаты. Высокие значения этого показателя положительно отражаются на его ликвидности и платежеспособности.

. Коэффициент оборачиваемости дебиторской задолженности в днях (day’s sales outstanding — DSO) рассчитывается по формуле:

DSO = (Средняя дебиторская задолженность. 365) / (Продажи в кредит или Выручка).

Данный коэффициент характеризует средний период, в течение которого средства от покупателей поступают на расчетные счета предприятия. Чем меньше значение данного показателя, тем в более выгодных условиях находится предприятие.

Таким образом, дебиторская задолженность, которая показывает сумму долгов, причитающихся компании от различных контрагентов, является важным показателем ее финансового состояния. Почти перед каждым предприятием встает проблема ликвидности дебиторской задолженности, и решение этой проблемы — один из способов укрепления его финансового положения.

В основе грамотного управления дебиторской задолженностью лежат разработка и внедрение в практику современных методов контроля и анализа ее состояния.

Если вы хотите оценить долги контрагентов и сроки каждого долга в программе «1С:Управление торговлей, ред. 10.3», то вам поможет отчет «Дебиторская задолженность по срокам долга».

Меню: Отчеты - Продажи - Взаиморасчеты - Дебиторская задолженность по срокам долга

В отчете можно посмотреть остаток долга контрагента, а также распределение долгов по интервалам. Таким образом, пользователь может узнать не только сумму долга, но и понять, как давно она возникла. Интервалы, на которые разбиваются долги, пользователь определяет сам.

Настроим отчет для показа долгов в следующих интервалах:

- Не более 3 дней

- Не более недели

- Не более месяца

- Не более 3 месяцев

- Более 3 месяцев

Для этого откроем отчет и нажмем кнопку выбора в поле «Интервал»:

Открывается справочник «Настройка интервалов», в который можно добавить одну или несколько настроек данного отчета. Добавим новую настройку по кнопке «Добавить», укажем наименование «Основная настройка».

Заполним таблицу следующим образом:

Примечание: последняя строка появляется автоматически и не может быть удалена.

Заполненную настройку сохраним, выберем в отчет, сформируем отчет:

В отчете показывается долг каждого контрагента на дату отчета. Далее долг разделяется на интервалы, которые мы создали в настройке.

Обратите внимание, что если у контрагента долги по нескольким отгрузкам, то долг разделяется на несколько интервалов. Например, у контрагента «Мобил» есть долг 778 000 руб., который возник не более 3 дней назад, а также долг 115 7589 руб., возникший в интервале от 8 до 30 дней назад (т.е. больше недели, но меньше месяца).

Вы можете сделать несколько настроек интервалов и применять их по мере необходимости.

С помощью данного отчета вы всегда будете знать, сколько ваши контрагенты должны вам, а также как давно возник их долг!

Показатели управленческого учета применяются в процессе анализа для выявления имеющихся внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности хозяйствующего субъекта и его структурных подразделений.

Барнгольц С.Б. и Мельник М.В. отмечают, что «глубина анализа, достоверность и объективность аналитических выводов обеспечиваются привлечением и аналитической обработкой разнообразных источников информации».

Вся информация, необходимая для управления, должна быть систематизирована по определенным признакам. Помимо общих направлений сбора и интерпретации, в управленческом учете необходимо также формировать целевые потоки информации, собранной и систематизированной по конкретным управленческим решениям.

Занимаясь своей основной деятельностью, предприятие регистрирует все сделки в сводках (или журналах учета) хозяйственной деятельности. Через равные промежутки времени (ежедневно, еженедельно, ежемесячно) из сводок хозяйственной деятельности по направлениям составляются отчеты, в которых показывается конкретная информация, относящаяся к данному направлению. Регулярно (ежедневно, еженедельно, ежемесячно) составляются сводные отчеты для высшего руководства, в которые включается конкретная информация из отчетов о хозяйственной деятельности по выбранным направлениям.

Генеральный директор может принять лучшее решение, если у него будет более полная информация:

- - отчет о движении денежных средств - показывает поступление и использование денежных средств в разрезе деятельности предприятия; показывает, использует ли предприятие больше денежных средств, чем она зарабатывает;

- - отчет о запасах сырья и готовой продукции - показывает уровень запасов сырья и готовой продукции, их пригодность и их минимально допустимый уровень, основанный на продажах и производственных потребностях;

- - отчет о дебиторской задолженности - показывает, какие суммы должны компании ее клиенты; может указывать, когда ожидается платеж, и, если платеж просрочен, то на сколько времени;

- - отчет о кредиторской задолженности - показывает, какие суммы предприятие должно своим поставщикам и когда должны производиться платежи;

- - отчет о продажах - указывает, как продается каждый вид продукции; может также указывать относительную важность каждого клиента для предприятия;

- - отчет о произведенной продукции - анализирует производство каждого вида продукции и сравнивает его с планом производства;

- - отчет о закупках - подытоживает текущее состояние закупок и указывает, как производятся закупки - за деньги или по бартеру.

Взятые вместе эти отчеты могут помочь составить более полную картину реальной ситуации на предприятии.

Дебиторская или кредиторская задолженность возникает (или погашается) при совершении организацией любых операций, связанных с движением денежных средств, материальных ресурсов или принятием ею на себя определенных обязательств (например дать кредит, заплатить неустойку при нарушении условий договора, уплатить долг третьей стороны и т. п.).

Знание в каждый момент времени состояния расчетов торгового предприятия с партнерами по бизнесу, с бюджетом и внебюджетными фондами, а также с его работниками - одно из важнейших условий четкого управления компанией. Имея эту информацию, руководство и менеджер торгового предприятия могут:

1) Отслеживать динамику производства, продаж и закупок

Отчеты о дебиторской и кредиторской задолженности содержат в себе практически те же сведения, что и отчеты о продажах и отчеты о закупках, только в ином разрезе. Анализируя отчеты о дебиторской и кредиторской задолженности, можно увидеть и оценить деятельность предприятия с самых важных сторон:

- · сколько оно продает (какая при этом выручка);

- · сколько оно покупает (и с какими затратами);

- · сколько оно имеет свободных средств (каковы их источники и где эти средства размещены).

- 2) Иметь четкое представление о состоянии расчетов

Это всегда важно, поскольку позволяет быстро сориентироваться в случае возникновения нештатных ситуаций. Предположим, торговому предприятию срочно понадобились деньги - из отчета о дебиторской задолженности можно увидеть, имеется ли возможность их откуда-нибудь получить, или же следует брать кредит. Опять же, если необходим кредит, то данные из отчета о дебиторской задолженности помогут определить, на какой срок этот кредит необходим. Отчет о кредиторской задолженности дает сведения о всех предстоящих платежах, поэтому у торгового предприятия всегда есть возможность быстро принять решение о том, какие платежи можно пока отложить с тем, чтобы высвободить необходимую сумму денежных средств.

Отчет о кредиторской задолженности всегда подскажет, на что лучше потратить оборотные средства. А на основании отчета о дебиторской задолженности можно решить, кому из должников можно предоставить дополнительную отсрочку платежа.

3) Спланировать доходы и расходы

Зная, когда и сколько поступит денежных средств на расчетный счет, торговое предприятие может подсчитать сумму ожидаемой выручки, а значит и сумму предстоящих налоговых платежей (для тех предприятий, которые в соответствии с принятой ими учетной политикой учитывают выручку для целей налогообложения "по оплате").

С учетом суммы предстоящих денежных поступлений можно определить, сколько предприятие должно и когда сможет потратить соответствующие суммы на уплату налогов, закупку сырья, выплату заработной платы работникам и т. п.

Однако погашение задолженности (дебиторской или кредиторской) возможно не только деньгами, но и встречными поставками продукции, путем проведения взаимозачетов и т. п. Поэтому в отчеты о дебиторской и кредиторской задолженности должны включаться все сведения о проведении расчетов (в том числе по бартерным операциям, по расчетам с участием третьих лиц и т. п.).

4) Оценивать покупателей

Анализируя динамику возникновения и погашения задолженностей за достаточно длительный период времени, можно установить, кто из партнеров платит исправно, а кто не выполняет взятые на себя обязательства в срок. Если в отношениях с тем или иным партнером проявляются негативные тенденции, следует незамедлительно выяснить причины их возникновения.

Возможно, работник фирмы - дебитора, отвечающий за ведение расчетов, просто не видит смысла платить в срок. Тогда предприятие вправе решить, что предпринять дальше: принять это как данность и делать скидку на необязательность (или излишнюю экономность) чужих сотрудников при планировании своих доходов или же пытаться как-то воздействовать на ситуацию и держать расчеты с этой фирмой под более пристальным контролем.

Однако не исключено, что у партнера по бизнесу просто финансовые трудности. В этом случае обязательно следует оценить степень его платежеспособности и решить, в каком режиме продолжать дальнейшее сотрудничество, с тем чтобы свести к минимуму риск возможных потерь по неоплаченным счетам. Для этого можно ранжировать клиентов по степени их платежеспособности. Это позволит в зависимости от надежности клиента устанавливать основные условия поставки продукции (цена, срок оплаты, максимальная партия и т. п.).

5) Проанализировать результаты от предоставления отсрочек по платежам

Если торговое предприятие практикует предоставление отсрочек по платежам, или иначе говоря - предоставление коммерческого кредита, то отчет о дебиторской задолженности поможет отследить эффективность такой политики. Для этого нужно посмотреть, какие отсрочки обычно предприятие предоставляет и как это отражается на уровне продаж.

6) Своевременно предпринимать меры по взысканию просроченной задолженности

Если фирма - дебитор не платит очень долго, то есть шанс, что она не заплатят вообще. Поэтому постоянное отслеживание сумм просроченной задолженности и сроков "откладывания" платежей позволит торговому предприятию вовремя сориентироваться, кода наступит время перестать верить обещаниям и принимать решительные меры. Можно просто установить критический срок неуплаты, после которого юристы должны принимать меры к взысканию задолженности (в том числе и через суд).

7) Регулировать свои отношения с поставщиками

В коммерции необходимо помнить, что не только вы оцениваете своих партнеров, но и они оценивают вас. Поэтому, если в силу объективных или субъективных причин торговое предприятие не всегда пунктуально в выполнении своих обязательств, то лучше четко знать степень непунктуальности по отношению к каждому из них. Поэтому тщательный контроль за отсрочками и просрочками платежей позволит если не избежать недовольства второй стороны, то уж хотя бы не понести потерь от уплаты всевозможных неустоек и иных штрафных санкций.

Отчеты о дебиторской задолженности могут использовать:

руководители отдела сбыта

для принятия решений о продаже продукции клиенту;

для отслеживания поступлений выручки по контрактам с отсроченным платежом и оперативного решения возникающих проблем;

для отслеживания старения дебиторской задолженности и планирование усилий по ее сбору;

для контроля выполнения кредитной политики предприятия;

юридический отдел - для принятия мер по взысканию просроченных платежей

бухгалтерия и финансовый отдел:

для контроля и планирования поступления денежных средств/материалов по бартеру;

для списания безнадежных долгов.

Высшее руководство использует информацию о дебиторской задолженности для:

анализа и контроля за продажами за отсроченным платежом;

сравнительного анализа уровней производства, продаж и закупок и проведения изменений в них;

контроля и сравнения с информацией бухгалтерского учета;

управления оборотным капиталом предприятия;

планирования и составления бюджетов.

Помимо перечисленного отчет о дебиторской и кредиторской задолженности позволяет более точно составлять и отслеживать бюджет денежных средств торгового предприятия.

Бюджет денежных средств (прогноз денежных потоков) представляет собой план поступлений денежных средств и платежей на будущий период. В нем суммированы все потоки средств как результат планируемых операций на всех фазах формирования главного бюджета. В целом бюджет денежных средств показывает ожидаемое конечное сальдо на счете денежных средств и финансовое положение для каждого месяца (квартала).

Посредством бюджета денежных средств достигаются две цели:

¦ показывается конечное сальдо на счете денежных средств, которые необходимы для завершения прогнозного баланса;

¦ выявляются периоды излишка финансовых ресурсов или их нехватки.

В первом случае видна роль бюджета денежных средств во всем цикле подготовки главного бюджета; во втором -- его значимость как инструмента управления финансовыми средствами.

Разработка бюджета денежных средств состоит в определении и исчислении возможных источников поступления и оттока денежных средств на бюджетный период. Поскольку большинство показателей денежного потока достаточно трудно спланировать с большой точностью, то построение бюджета денежных средств основывается на агрегированных показателях, учитывающих лишь основные составляющие потока: объем реализации, долю выручки за наличный расчет, прогноз кредиторской задолженности и др.

Разработка бюджета денежных средств осуществляется на бюджетный период в разрезе подпериодов: год по кварталам, год по месяцам и т. п.

Процесс разработки бюджета денежных средств включает следующие основные этапы.

Первый этап состоит в расчете возможных денежных поступлений по подпериодам. Здесь определенная сложность при расчетах может возникнуть, если предприятие применяет методику определения выручки по мере отгрузки товаров. Основным источником поступлений денежных средств является реализация товаров (работ, услуг), которая подразделяется на продажу за наличный расчет и в кредит. На практике большинство предприятий отслеживает средний период времени, который требуется покупателям для того, чтобы оплатить счета. Исходя из этого, можно рассчитать, какая часть выручки за реализованные товары поступит в том же периоде, а какая -- в следующем. Далее с помощью балансового метода цепным способом рассчитываются денежные поступления и изменение дебиторской задолженности. Базовое балансовое уравнение имеет вид:

ДЗн + ВР = ДЗк + ДП (1.1)

где ДЗн -- дебиторская задолженность за товары и услуги на начало подпериода; ДЗк -- дебиторская задолженность за товары и услуги на конец периода; ВР -- выручка от реализации за подпериод; ДП -- денежные поступления в данном подпериоде.

Более точный расчет предполагает классификацию дебиторской задолженности по срокам ее погашения. Такая классификация может быть выполнена путем накопления статистических данных и анализа фактических данных о погашении дебиторской задолженности за предыдущие периоды. Анализ рекомендуется делать по месяцам. Таким образом, можно установить усредненную долю дебиторской задолженности со сроком погашения соответственно до 30, до 60, до 90 дней и т. п. При наличии других существенных источников поступления денежных средств (прочая реализация, внереализационные операции) их оценка выполняется методом прямого счета: полученная сумма добавляется к сумме денежных поступлений от реализации за данный подпериод.

На втором этапе рассчитывается отток денежных средств по подпериодам. Основным его составным элементом является погашение кредиторской задолженности. Считается, что предприятие оплачивает счета вовремя, хотя в некоторой степени оно может отсрочить платеж. Процесс задержки платежа называют «растягиванием» кредиторской задолженности; отсроченная кредиторская задолженность в этом случае выступает в качестве дополнительного источника краткосрочного финансирования предприятия. Однако отсроченная кредиторская задолженность при отсутствии должного контроля становится негативным явлением и подрывает финансовую устойчивость предприятия. К другим направлениям использования денежных средств относятся заработная плата персонала, административные и другие постоянные и переменные расходы, а также капитальные вложения, выплаты налогов, процентов, дивидендов.

Третий этап является логическим продолжением двух предыдущих: рассчитывается чистый денежный поток путем сопоставления планируемых денежных поступлений и выплат по подпериодам. Назначение данного этапа - определение излишка или недостатка денежных средств по подпериодам.

На четвертом этапе рассчитывается совокупная потребность в краткосрочном финансировании. Смысл этого этапа заключается в определении не только размера потребности, но и возможных источников ее покрытия по каждому подпериоду.

Также при помощи отчета о дебиторской и кредиторской задолженности решаются следующие задачи:

- - для определения доходов от продаж следует знать величину дебиторской задолженности на начало периода и ее изменение за плановый период. Поступления за период составят:

- - для определения сумм платежей в оплату закупок следует знать величины кредиторской задолженности и запасов на начало периода и их изменения за период. Платежи в оплату закупок за период составят:

ü в форме предварительной оплаты;

ü отсрочки платежа.

В первом случае организация, осуществляющая реализацию товара, выступает как заемщик, и ее задолженность в структуре балансового отчета является кредиторской.

Во втором случае эта же организация выступает как кредитор и в бухгалтерском балансе отражается дебиторская задолженность.

Займы и кредиты в бухгалтерском учете и отчетности классифицируются, как долгосрочные и , и отделены от кредиторской задолженности. В качестве задолженности кредиторам учитывают суммы по неоплаченным счетам поставщиков и подрядчиков, предъявленным к уплате векселям, задолженность перед дочерними и зависимыми обществами, перед персоналом организации, полученные авансы, задолженность перед бюджетом и внебюджетными фондами, перед участниками (учредителями) по выплате доходов.

Дебиторская задолженность отражается в бухгалтерской отчетности в составе активов организации, поскольку представляет собой часть имущества организации, принадлежащую ей по праву, но находящуюся у других хозяйствующих субъектов. Со временем эта задолженность должна быть оплачена организации денежными средствами или поставкой товаров (оказанием услуг, выполнением работ).

Порядок составления и представления бухгалтерской отчетности регулируется Федеральным законом от 6 июля 1999 года №129-ФЗ «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

В настоящее время Указания об объеме форм бухгалтерской отчетности и о порядке составления бухгалтерской отчетности утверждены Приказом Минфина Российской Федерации от 22 июля 2003 года №67н «О формах бухгалтерской отчетности организации».

· Бухгалтерский баланс (форма №1);

· Отчет о прибылях и убытках (форма №2);

· Отчет об изменениях капитала (форма №3);

· Отчет о движении денежных средств (форма №4);

· Приложение к Бухгалтерскому балансу (форма №5).

Кроме того, в состав отчетности включаются Пояснительная записка и аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации.

В существующих формах отчетности организаций отражаются:

Информация о дебиторской и кредиторской задолженности - в Бухгалтерском балансе (форма №1);

Сведения о движении дебиторской и кредиторской задолженности (то есть остаток на начало и конец года) - в разделе «Дебиторская и » Приложения к бухгалтерскому балансу (форма №5).

При составлении бухгалтерской отчетности необходимо сгруппировать дебиторскую задолженность по срокам образования. При краткосрочной задолженности платежи ожидаются в течение 12 месяцев после отчетной даты. При долгосрочной - более чем через 12 месяцев после отчетной даты.

Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (строка 230), и дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (строка 240), отражаются в разделе II «Оборотные активы» актива баланса. В балансе отдельно указывается дебиторская задолженность покупателей и заказчиков за отгруженные товары и выполненные работы по строке 231 и 241 «в том числе покупатели и заказчики». Указанная задолженность отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» . В балансе дебиторская задолженность отражается за вычетом резерва по сомнительным долгам. При заполнении строк 230 и 240 необходимо помнить, что сальдо расчетов с поставщиками, покупателями и другими лицами показывается в балансе развернуто: дебетовое сальдо показывается в активе баланса, кредитовое - в пассиве.

В течение пяти лет с момента списания сумма списанной задолженности учитывается за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» , предназначенный в соответствии с Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» для обобщения информации о состоянии дебиторской задолженности, списанной вследствие неплатежеспособности должников. Это установлено пунктом 77 Положения по ведению бухгалтерского учета.

Списанная в убыток задолженность неплатежеспособных дебиторов отражается по строке 940.

· 69-1 «Расчеты по социальному страхованию» - для учета расчетов по единому социальному налогу, перечисляемому в Фонд социального страхования и взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

· 69-2 «Расчеты по пенсионному обеспечению» - для учета расчетов по обязательному пенсионному страхованию;

· 69-3 «Расчеты по обязательному медицинскому страхованию» - для учета расчетов по ЕСН, перечисляемому в Федеральный и территориальный фонды обязательного медицинского страхования.

В Фонд социального страхования зачисляют как ЕСН, так и взнос на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Поэтому субсчет 69-1 следует разделить на два субсчета второго порядка:

ü 69-1-1 «Расчеты с Фондом социального страхования по единому социальному налогу»;

ü 69-1-2 «Расчеты с Фондом социального страхования по взносам на социальное страхование от несчастных случаев на производстве и профзаболеваний».

Для учета расчетов по обязательному пенсионному страхованию субсчет 69-2 , так же нужно разделить на субсчета второго порядка:

ü 69-2-1 «Расчеты по страховой части трудовой пенсии»;

ü 69-2-2 «Расчеты по накопительной части трудовой пенсии».

Для учета расчетов с фондами обязательного медицинского страхования субсчет 69-3 выделяют на два субсчета второго порядка:

ü 69-3-1 «Расчеты с Федеральным фондом обязательного медицинского страхования»;

ü 69-3-2 «Расчеты с территориальным фондом обязательного медицинского страхования».

Если у организации есть переплата по взносам во внебюджетные фонды, дебетовое сальдо по соответствующим субсчетам отражается в активе баланса - по строке 240 «Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)» и (или) в дополнительной строке раздела II баланса «Оборотные активы».

ü по строке 624 - величина задолженности по налогам, сборам и платежам в бюджет, отраженная по кредиту счета 68 «Расчеты по налогам и сборам» . По данной строке отражается сумма начисленных, но не оплаченных на дату составления бухгалтерской отчетности налогов и сборов (кроме взносов во внебюджетные фонды). Следует отметить, что в том числе по данной строке отражается сумма ЕСН, но без учета сумм взносов на обязательное пенсионное страхование, то есть за минусом налогового вычета.

По кредиту счета отражают задолженности по всем видам платежей в бюджет:

· по налогу на прибыль организаций;

· ЕСН (в части сумм, начисленных в федеральный бюджет);

· по транспортному налогу;

· по налогу на имущество;

· по НДФЛ;

· штрафы и пени по неуплаченным налогам и так далее.

Так же по кредиту счета отражается реструктуризированная задолженность по уплате налогов.

Обратите внимание!

Суммы начисленных штрафов и пеней по взносам на обязательное социальное страхование от несчастных случаев на производстве отражаются по строке 623, а суммы начисленных штрафов и пеней по налогам (сборам) следует отражать по строке 624.

Кроме того, если у организации есть переплата по взносам, налогам, дебетовое сальдо по соответствующим субсчетам отражается в разделе II «Оборотные активы» актива баланса по строке 230, 240.

ü по строке 625 - сумма краткосрочной задолженности по расчетам, не нашедшим отражения по вышеуказанным строкам раздела пассива баланса, то есть прочая кредиторская задолженность организации. В частности, по данной строке отражаются: задолженность перед страховыми организациями по страхованию имущества и работников организации; задолженность перед подотчетными лицами; задолженность перед персоналом по прочим операциям.

(за исключением сумм, отраженных в других строках баланса).

Обратите внимание!

По строке 625 баланса отражается сумма полученных авансов без учета НДС, то есть остаток по кредиту счета субсчету «Расчеты по авансам полученным», образовавшееся после начисления НДС к уплате в бюджет.

По строке 630 «Задолженность перед участниками (учредителями) по выплате доходов» отражается кредитовое сальдо по счету 75 «Расчеты с учредителями» : задолженность организации перед учредителями, отражаемая в бухгалтерском учете по счету , субсчет 2 «Расчеты по выплате доходов», по начисленным, но не выплаченным дивидендам.

Обратите внимание!

Строка 630 предназначена только для отражения задолженности перед учредителями по доходам от участия в уставном капитале и только по тем доходам, по которым принято решений о выплате на общем собрании акционеров (участников).

Российские организации в обязательном порядке должны заполнять форму №5 «Приложение к бухгалтерскому балансу», в которой отражается информация по задолженности. Форма №5 содержит раздел «Дебиторская и кредиторская задолженность», в рамках которого подлежит раскрытию следующая информация о дебиторской и кредиторской задолженности за отчетный период:

Сальдо дебиторской и кредиторской задолженности с расшифровкой по видам и сроку возникновения;

Данные по движению видов задолженности.

Задолженность в указанном разделе показывается также по видам расчетов, по которым числятся указанные суммы задолженности.

Более подробно с вопросами, касающимися бухгалтерской отчетности, Вы можете ознакомиться в книгах «Бухгалтерский учет и отчетность», «Годовой отчет» авторов ЗАО «BKR - ИНТЕРКОМ - АУДИТ»

Практически каждый субъект предпринимательской деятельности является одновременно и дебитором и кредитором. Именно поэтому в организации должен проводится учет как дебиторской, так и кредиторской задолженности. При выявлении дебиторской либо кредиторской задолженности необходимо совершить все возможные действия, направленные на своевременное истребование либо погашение сумм задолженностей.

Более подробно с вопросами, касающимися порядка и способов списания дебиторской и кредиторской задолженности, Вы можете познакомиться в книге авторов ЗАО «BKR-Интерком-Аудит» « Списание дебиторской и кредиторской задолженности ».