Сведения среднесписочной численности работников заполнять. Сведения о среднесписочной численности работников — скачать бланк

22 января 2018 года – это крайний день, когда компании и бизнесмены обязаны подать в ИФНС сведения о среднесписочной численности работников (КНД 1110018) за 2017 год. В этой форме показывают число сотрудников, служащих в компании/у ИП по трудовому контракту. Специальный для этого бланк принят приказом ФНС России № ММ-3-25/174 в 2007-м году. Расскажем подробнее об этой обязательно форме.

Отчет 2018

Приказ налоговой службы РФ от 29 марта 2007 года № ММ-3-25/174 утвердил форму подачи сведений о среднесписочной численности работников. Бланк 2018 года остался прежним и не претерпел каких-либо изменений. На нашем сайте .

Вновь созданные (реорганизованные) организации подают сведения о среднесписочной численности дважды:

- не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации);

- не позднее 20 января года, следующего за годом создания (реорганизации).

Кто обязан сдавать

Данные о среднем количестве работников компании необходимы фискальным органам и Росстату. Согласно статье 80 НК РФ, своевременно сдавать сведения о ССЧ обязаны:

- организации (причем не важно, используют ли они наемный труд);

- ИП, в штате которых в течение года был хотя бы один подчиненный, оформленный по трудовому контракту.

Имейте в виду: предприниматели, которые в течение года не работали с наемным персоналом, данный отчет не сдают.

От числа сотрудников зависит способ сдачи отчета:

- если меньше 100 человек, можно на бумаге или электронно;

- если свыше 100 единиц – только электронно.

Смысл отчета в том, что сведения о среднесписочной численности сотрудников за 2017 год показывают, вправе ли компания или ИП применять специальные налоговые режимы. Так:

- для использования УСН персонал не должен превышать 100 человек;

- для перехода на патент лимит – 15 человек.

Как посчитать

Чтобы определить средневзвешенное число работников, нужно брать количество сотрудников по каждому календарному дню. Потом данные за месяц суммируют и делят на число его календарных дней. При это полученный итог надо округлять до целого.

При проведении подсчетов в отношении праздничных и выходных дней проставляют то количество работников, которые было в предыдущую рабочую дату.

Если же у фирмы есть только директор, в бланке со сведениями о среднесписочной численности указывают цифру «1».

Обратите внимание, что при расчете берут во внимание и сотрудников, которые отсутствуют по причине:

- убытия в служебную поездку;

- пребывания на больничном;

- отпуска (оплачиваемый или за свой счет);

- удаленной работы;

- когда взят день отдыха за выход на работу в праздник или выходной.

Не стоит включать в расчет сведения о:

- собственниках компании, не получающих оклад;

- сотрудниках, проходящих обучение с отрывом от работы;

- внешних совместителях;

- сотрудницах в декрете;

- лицах, взятых по гражданско-правовым соглашениям.

Подробнее об этом см. «

Новая форма "Сведения о среднесписочной численности работников за предшествующий календарный год" официально утверждена документом Приказ ФНС РФ от 29.03.2007 N ММ-3-25/174@.

Подробнее о применении формы КНД 1110018:

- Считаем показатели среднесписочной и средней численности работников

80 НК РФ налогоплательщики, среднесписочная численность работников которых предшествующий календарный год превышает 100 человек, сдают отчетность... . Оформляем отчет для ИФНС Форма «Сведения о среднесписочной численности работников за предшествующий календарный год» утверждена Приказом ФНС РФ от... общему правилу учреждения обязаны представлять сведения о среднесписочной численности работников за предшествующий календарный год в налоговый орган не позднее...

- О Едином реестре субъектов малого и среднего предпринимательства

Следующими причинами: непредставлением организацией (предпринимателем) сведений о среднесписочной численности работников за предшествующий календарный год и (или) налоговой отчетности (п... деятельности за предшествующий календарный год, утверждены Постановлением Правительства РФ от 04.04.2016 № 265 «О... субъектам МСП по среднесписочной численности работников за предшествующий календарный год и доходу от предпринимательской деятельности за предшествующий календарный год, вступили в...

- Срок размещения на сайте ФНС информации о налогоплательщиках отложен

Группе налогоплательщиков; о среднесписочной численности работников организации за календарный год; об уплаченных организацией в календарном году суммах налогов и... состоянию на 1 мая года размещения указанных сведений За календарный месяц, предшествующий месяцу их размещения... информация Порядок размещения сведений Сведения о среднесписочной численности работников организации В календарном году, предшествующем году размещения сведений на сайте Наименование и...

- ТЗВ-МП - форма для малого бизнеса

Единовременной форме № ТЗВ-МП "Сведения о расходах на производство и продажу... форме № ТЗВ-МП "Сведения о расходах на производство и продажу... среднесписочная численность работников за предшествующий календарный год не превысила 100 человек; доход, полученный от осуществления предпринимательской деятельности, за предшествующий календарный год... далее - Указания)). В нее включают сведения в целом по юридическому лицу... результатах. Раздел 1 "Сведения о выручке от продажи продукции (товаров...

- Практика Конституционного Суда РФ по налоговым вопросам за 1-ое полугодие 2019 года

Запросу сведений о факте наличия либо отсутствия у налогового органа информации о среднесписочной численности работников организаций... организаций представлять в налоговый орган сведения о среднесписочной численности работников (пункт 3 статьи 80), а... кодекса Российской Федерации исключает сведения о среднесписочной численности работников организации за календарный год, предшествующий году размещения указанных сведений в информационно-телекоммуникационной...

- Кто вправе представлять документы в ФСС на бумажном носителе?

По выбору страхователя) – если среднесписочная численность работников за предшествующий расчетный период составляет 25 человек... «Сведения о финансовом состоянии организации», П-4 «Сведения о численности и заработной плате работников», ... исчисляется среднесписочная численность работников за все месяцы календарного года. Определение среднесписочной численности работников за год. Среднесписочная численность работников за год определяется путем суммирования среднесписочной численности работников за все...

- Применение положений ст. 54.1 НК РФ: точка поставлена

Налогоплательщиков; о среднесписочной численности работников организации; об уплаченных организацией в предшествующем календарном году суммах... 01.08.2018 размещены сведения о среднесписочной численности работников юридических лиц, специальных... сведения о суммах доходов и расходов организаций по данным бухгалтерской отчетности за 2017 год... ; 01.12.2018 в рамках третьего этапа размещения сведений за 2017 год... будут опубликованы информация о суммах недоимки...

- Обособленные подразделения УП и налог на прибыль

До 31 декабря года, предшествующего налоговому периоду. Уведомления... Сведения о численности и заработной плате работников» (далее – Указания). Для начала исчисляется среднесписочная численность за... календарных дней месяца. Численность работников списочного состава за выходной или праздник принимается равной списочной численности за предшествующий...); за год определяется сумма за все месяцы отчетного года и... года составила 100 000 000 руб. Удельный вес среднесписочной численности...

- Заработная плата руководящего состава учреждений спорта

Среднего заработка работников организации в отчетном году по сравнению с предшествующим годом. При этом... за календарный год / Средняя численность указанных работников за соответствующий календарный год / 12(количество календарных месяцев в году) Определение среднесписочной численности указанных работников за соответствующий календарный год... , занимаемая должность, Ф. И. О. руководящего работника, подающего сведения. В то же время...

- О последствиях манипуляций с «жизненными» показателями для УСНО

УСНО, например: по численности работников (средняя численность работников за налоговый и отчетный периоды... товара в первый день следующего календарного года (то есть в следующем... наблюдения № П-4 «Сведения о численности и заработной платы работников» (утвержденных Приказом Росстата... рабочее время, при определении среднесписочной численности работников учитываются пропорционально отработанному времени (... о том, что целью заключения договора о продаже доли являлось предшествующее планируемому...

- Пособие по уходу за ребенком в новой редакции «1С»

Женщины, рассчитанного за 2 календарных года, предшествующих году наступления отпуска, в том числе за время работы... др. В случае если среднесписочная численность работников учреждения за прошлый год не превышает 25 человек... вводе сведений о пособии по уходу за ребенком документом « Отпуск по уходу за... Отчетность, справки» – «Передача в ФСС сведений о пособиях ». Необходимо создать заявление сотрудника... в ФСС сведений о пособиях» (« Отчетность, справки» – «Передача в ФСС сведений о пособиях» – ...

- ГИД по налоговым и другим поправкам. Лето 2017 года

Июня следующего года. Среди открытых сведений можно будет найти данные: о недоимке и... ответственности за них; специальных налоговых режимах; участии в консолидированной группе налогоплательщиков; среднесписочной численности работников... ноября при просрочке менее 30 календарных дней, пени будут рассчитываться исходя... . Второе основание является косвенной санкцией за недостоверность сведений о юр. лице в ЕГРЮЛ... уже предоставлялся в течение трёх предшествующих лет; документу более трёх лет...

- Особенности взаимодействия организаций-страхователей с ФСС, если они находятся в регионе, где действует пилотный проект

В течение пяти календарных дней со дня представления работником заявления и документов... среднесписочная численность физических лиц, в чью пользу производятся выплаты и иные вознаграждения, за предшествующий...) ему извещение о необходимости направить недостающие документы или сведения. Форма такого извещения... . Начиная с I квартала года, следующего за годом присоединения субъекта РФ к пилотному...

- Пилотный проект ФСС: информация для новых участников

Пособия? В 2019 – 2020 годах к пилотному проекту ФСС присоединятся... автономные округа 1 июля 2019 года Забайкальский край, Архангельская, Воронежская, ... автономный округ 1 июля 2020 года Башкортостан, Дагестан, Красноярский и... среднесписочная численность физических лиц, в чью пользу производятся выплаты и иные вознаграждения, за предшествующий... медучреждений. В них были сведения о выданных больничных с серией и... (позднее пяти календарных дней со дня представления работником листка нетрудоспособности), ...

- Выплата пособий в рамках пилотного проекта ФСС

Округа; с 1 июля 2019 года – Забайкальский край, Архангельская, Воронежская, ... округ; с 1 июля 2020 года – Башкортостан, Дагестан, Красноярский и... среднесписочная численность физических лиц, в чью пользу производятся выплаты и иные вознаграждения, за предшествующий... других социальных пособий – 10 календарных дней со дня получения документов... Деньги перечисляются на банковский счет работника или через организацию федеральной почтовой... из медучреждений. В них были сведения о выданных больничных с серией и...

Сведения о среднесписочной численности работников за 2016 год нужно сдать в январе 2017 года. Форма отчетности утверждена приказом ФНС от 29.03.2007 № ММ-3-25/174@. В статье - сведения о среднесписочной численности работников за 2016 год: сроки, бланк, образец.

Срок сдачи

Сведения о численности - это самый ранний отчет, который организации и индивидуальные предприниматели (в том числе на УСН), сдают в налоговую инспекцию по итогам 2016 года, - не позднее 20 января 2017 года .

Срочная новость для бухгалтерии по отчетности: . Читайте в журнале

Это требование пункта 3 статьи 80 Налогового кодекса РФ. Причем организации представляют отчет как при наличии у них наемных работников, так и при их отсутствии, что подтверждают представители Минфина России в письме от 04.02.2014 № 03-02-07/1/4390. А вот индивидуальные предприниматели подают сведения о среднесписочной численности, только если привлекали персонал в прошедшем году (ст. 1 Федерального закона от 23.07.2013 № 248‑ФЗ).

То есть ИП без работников отчет о средней численности не сдает .

Как считать

Среднесписочная численность определяется на основании ежедневного учета списочной численности работников. Источником информации о ней обычно служат формы, утвержденные постановлением Госкомстата России от 05.01.2004 № 1.

Списочная численность за каждый день должна соответствовать табелю учета рабочего времени (формы и ), на основании которого определяется, кто пришел и не пришел на работу. Показатель уточняется по приказам о приеме на работу (), переводе работников на другую работу (), предоставлении отпуска (), расторжении трудового договора (). Сведения можно почерпнуть из личной карточки (), расчетно-платежной ведомости () и других документов по учету кадров, рабочего времени и расчетов с персоналом по оплате труда. А так же вы можете ознакомиться с темой расчет лимита кассы образец.

Вычислить среднесписочную численность работников можно, следуя Указаниям, утвержденным (далее - ). Чтобы определить среднесписочную численность за год, используйте формулу:

В случаях, когда фирма вела деятельность неполный год (например, была зарегистрирована летом), данный показатель нужно рассчитывать аналогично. То есть все равно сумму среднесписочной численности за все месяцы нужно разделить на 12 ().

В свою очередь, чтобы вычислить среднесписочную численность за месяц, применяют формулу:

Среднесписочную численность сотрудников, занятых полный день, считают так:

|

Среднесписочная численность сотрудников, отработавших полные рабочие дни |

Списочная численность работников за 1-е число месяца |

Списочная численность работников за 2-е число месяца |

Списочная численность работников за последнее число месяца |

Количество календарных дней месяца |

|---|

Итак, среднесписочную численность работников рассчитывают на основании списочной численности. При этом в списочную численность включают всех, кто трудится по трудовому договору и выполняет постоянную, временную или сезонную работу.

Полный список лиц, включаемых в списочную численность, указан в Указаний. В том числе надо учитывать тех, кто болеет, находится в командировке, заключил трудовой договор и работает на дому (надомники) или принят на работу с испытательным сроком.

Какие работники учитываются

В списочной численности учитываются все работники, с которыми заключен трудовой договор и выполняющие постоянную, временную или сезонную работу, за исключением внешних совместителей.

В списочной численности учитываются и отсутствующие на работе (командированные, заболевшие, направленные на обучение с отрывом от работы, находящиеся в отпуске, совершившие прогул и др.).

Категории тех, кто в списочную численность не включаются: внешние совместители, лица, выполняющие работу по гражданско-правовым договорам, подавшие заявление об увольнении и прекратившие работу без предупреждения, адвокаты.

При расчете среднесписочной численности не учитываются:

женщины, находящиеся в отпуске по беременности и родам;

лица, находящиеся в отпуске в связи с усыновлением новорожденного ребенка из родильного дома, а также в допотпуске по уходу за ребенком;

обучающиеся и поступающие в образовательные учреждения работники, находящиеся в допотпуске без сохранения зарплаты.

Кто не учитывается

|

Внешние совместители |

|

|

Граждане, выполняющие работу по договорам гражданско-правового характера |

|

|

Собственники самой организации, не получающие заработную плату |

|

|

Сотрудницы, находящиеся в отпуске по беременности и родам или в отпуске по уходу за ребенком |

|

|

Те, кто поступает учиться и находится в отпуске без сохранения зарплаты для сдачи вступительных экзаменов |

|

|

Те, кто переведены на работу в другие организации, если за ними не сохраняется заработная плата, а также направлены на работу за границу |

|

|

Лица, направленные компанией на обучение в образовательные учреждения с отрывом от работы и получающие стипендию за ее счет |

|

|

Граждане, которые подали заявление об увольнении и прекратили работу до истечения срока предупреждения или прекратили работу без предупреждения работодателя |

|

|

Лица, с которыми заключен ученический договор с выплатой в период ученичества только стипендии |

|

|

Работники, находящиеся в неоплачиваемом учебном отпуске |

Чтобы определить среднесписочную численность работников, отработавших неполный рабочий день, нужно выяснить общее количество человеко-дней, отработанных этими работниками. Показатель для каждого работника рассчитывают так:

Полученное количество человеко-дней, отработанных сотрудником, нужно умножить на число отработанных дней в месяце.

Нормативная продолжительность рабочего дня зависит от принятого количества рабочих часов в неделю. Это следует из пункта 81.3 Указаний. Для удобства мы привели показатели в табл. 2 ниже. К примеру, при пятидневной рабочей неделе общей продолжительностью 40 часов, человеко-часы нужно делить на 8.

Продолжительность рабочего дня в часах

После того как определено количество человеко-дней, можно посчитать среднесписочную численность работников, занятых неполный день:

Пример расчетаКомпания ООО «Эклер» зарегистрирована 15 октября 2016 года и с момента создания применяет упрощенную систему налогообложения. В организации установлена 40-часовая пятидневная рабочая неделя (продолжительность рабочего дня составляет 8 часов). Списочная численность сотрудников, работающих по трудовому договору полный рабочий день, составила: В октябре и ноябре 2016 года в компании ООО «Эклер» отсутствовали сотрудники, работавшие неполный рабочий день. А 1 декабря был принят на условиях сокращенного рабочего дня помощник бухгалтера. В декабре он отработал по 4 часа 23 дня. Рассчитаем по итогам 2016 года среднесписочную численность работников ООО «Эклер» следующим образом. 1. Месячная среднесписочная численность сотрудников, которым установлен полный рабочий день, равна: В октябре - 9,87 чел. (18 чел. × 17 дн. : 31 дн.); В ноябре - 19,66 чел. (18 чел. × 20 дн. + 23 чел. × 10 дн.) : 30 дн.; В декабре - 23 чел. (23 чел. × 31 дн. : 31 дн.). 2. Месячная среднесписочная численность сотрудников, которым установлен неполный рабочий график, равна: В декабре - 0,5 чел. (4 чел.-ч. × 23 дн. : 8 ч. : 23 дн.). 3. Месячная среднесписочная численность всех сотрудников равна: В октябре – 9,87 чел.; В ноябре - 19,66 чел.; В декабре - 23,5 чел. (23 чел. + 0,5 чел.). 4. Среднесписочная численность сотрудников фирмы «Эклер» за 2016 год равна 4,42 чел. (9,87 чел. + 19,66 чел. + 23,5 чел.) : 12. |

Как отчитаться

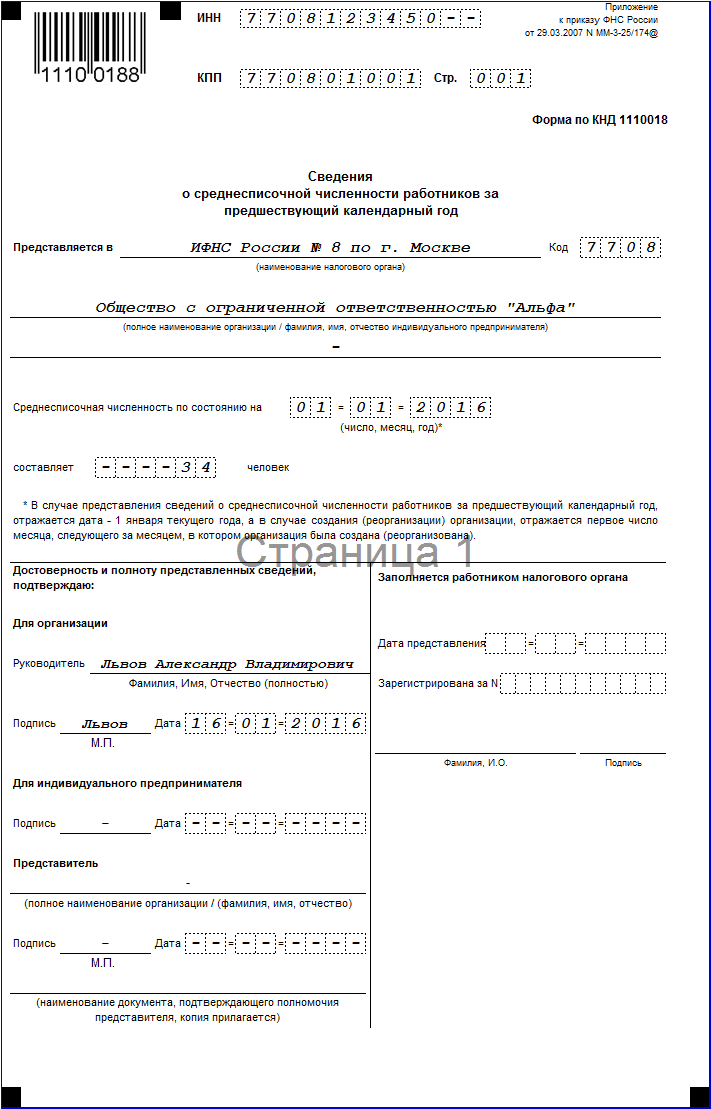

Сведения подают по форме, которая утверждена приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации, как ее заполнять, даны в письме ФНС России от 26.04.2007 № ЧД-6-25/353@. Сама форма состоит из одного листа. Вверху указывают ИНН организации или индивидуального предпринимателя и КПП организации. Строка «Представляется в ____» предназначена для наименования и кода инспекции. Ниже следует привести полное название организации в соответствии с учредительными документами либо ФИО предпринимателя.

Среднесписочную численность указывают в целых единицах. Дробное число округляют по общему правилу: цифры после запятой от 5 и более округляют до целого числа в большую сторону, а цифры 1-4 отбрасывают. Форму подписывает руководитель компании, индивидуальный предприниматель или представитель, ставится печать и дата. При этом ФИО руководителя или представителя указывают полностью.

Срок подачи сведений о среднесписочной численности работников за предшествующий календарный год, как мы упомянули в начале статьи, - не позднее 20 января текущего года. То есть крайний срок подачи сведений по сотрудникам за 2016 год - 20 января 2017 года. Таковы требования пункта 3 статьи 80 НК РФ.

Обратите внимание: если фирма подаст сведения о среднесписочной численности с опозданием, налоговая инспекция может наложить одновременно два штрафа. На организацию - в размере 200 руб. и на ее руководителя - в размере от 300 до 500 руб. (п. 1 ст. 126 НК РФ, п. 1 ст. 15.6 КоАП РФ, письмо Минфина России от 07.06.2011 № 03-02-07/1-179).

Предприниматель же, опоздавший сдать сведения по работникам, заплатит 200 руб. (п. 1 ст. 126 НК РФ).

Пример заполнения

Сведения о среднесписочной численности работников (образец формы унифицирован) подаются субъектами предпринимательства в инспекции ФНС. Обязательность процедуры закреплена ст. 80 НК РФ. Налоговая инспекция по количеству указанной численности будет определять, какие коммерческие структуры могут подавать отчетность в бумажном варианте, а каким разрешено представлять документацию только в рамках электронной системы документооборота. Кроме того, сведения о среднесписочной численности важны для малых предприятий, – если они не поданы, можно не попасть в единый реестр малого предпринимательства, т.к. данные по численности являются одним из критериев «попадания» в этот реестр.

Сведения о среднесписочной численности 2018: кто и куда подает

Готовить информацию об усредненном показателе по количественному значению наемного персонала по нормативным актам должны:

- все виды юридических лиц;

- ИП, имевшие наемных работников.

Сведения о среднесписочной численности работников (бланк по регламентированной форме) подаются:

- лично в ФНС;

- направляются по почте, в конверт вкладывают справку и опись;

- передаются через доверенного представителя;

- сдаются в электронном формате.

Сведения о среднесписочной численности работников: срок сдачи

Информацию по количественному составу штата формируют на отчетную дату на основании данных за прошедший период. Подать форму в ФНС надо на протяжении 20 дней после даты окончания отчетного года. В 2018 году предельный срок приходится на 22 января (21 и 22 января – выходные). По реорганизованным и новым фирмам действует правило 20 дней, отсчитываемых от месяца приобретения статуса нового субъекта предпринимательства.

Справка о среднесписочной численности: образец

Показатель усредненной численности высчитывается по правилам Приказа, изданного Росстатом, от 26.10.2015 г. № 498. В алгоритм расчета с 2018 года вносятся изменения – в усредненный показатель должны входить лица, которые пребывают в отпуске по уходу, но продолжают трудиться на условиях неполной продолжительности рабочего дня на территории работодателя или на дому.

Форма сведений о среднесписочной численности работников зафиксирована приказом от 29.03.2007 г. под № ММ-3-25/174@. Особенности отражения в ней показателей приведены в тексте письма ФНС от 26.04.2007 г. под № ЧД-6-25/353@. Справка о среднесписочной численности работников (образец скачать можно ниже) состоит из 1 листа. В графы документа надо ввести:

- регистрационные данные ИП или юридического лица;

- идентифицировать орган ФНС;

- дату оформления и дату, на которую произведены расчеты;

- значение показателя усредненной численности.

Справка о среднесписочной численности работников визируется подписью руководителя (или ИП). В ситуациях, когда бланк подписывается другим лицом, к справке надо приложить копию документа, делегирующего право подписи. В самой форме сведений обязательно указываются данные о доверенности на третьих лиц, если сведения подаются ими (для ИП она должна быть заверена в нотариальном порядке).

Сведения о среднесписочной численности работников: бланк

Законодательная обязанность компаний и частных предпринимателей, функционирующих на территории РФ, – ежегодная сдача в ИФНС сведений о среднесписочной численности (ССЧ). Отчет необходим для формирования статистики, подтверждения статуса малого предпринимателя. От количества наемных специалистов в истекшем году зависит, вправе ли коммерческая структура подавать налоговые декларации на бумаге или допускается исключительно электронное заполнение.

Какую информацию включает отчетная форма?

Актуальные правила расчета средней численности персонала сформулированы Росстатом. Этот показатель включает специалистов, с которыми хозяйствующий субъект заключил трудовые контракты на бессрочной или срочной основе.

С точки зрения расчета не имеет значения, где фактически находится оформленный в компании специалист: на больничном, оплачиваемом отдыхе или трудится в условиях полного дня.

Сведения о среднесписочной численности не включают информацию о следующих категориях специалистов:

- внешних совместителях;

- женщинах в отпусках по БиР и уходу за малолетним ребенком;

- работниках, ушедших в учетные отпуска.

В отчет не включается информация о работниках, привлеченных в рамках гражданско-правовых договоров.

На основании данных, полученных от хозяйствующего субъекта, фискальный орган определяет, можно ли ему сдавать налоговую отчетность в бумажном виде или допустим исключительно электронный вариант.

Кто сдает отчетность?

Подать сведения о среднесписочной численности – обязанность всех компаний вне зависимости от того, использовали ли они наемный труд в истекшем году.

Относительно ИП действуют другие правила. Они сдают ССЧ, если в отчетном периоде нанимали хотя бы одного работника. Если весь год коммерсант трудился без персонала, заполнять и сдавать форму нет необходимости. Этот вывод следует из положений ст. 80 НК РФ.

Подавать отдельные отчеты по обособленным подразделениям не нужно. Данные о них включаются в общую форму, составляемую головной организацией.

Как и куда подается отчетность?

Сведения о среднесписочной численности представляются в налоговый орган по месту нахождения компании или району прописки частного коммерсанта. Фирмы с обособленным подразделениями подают отчет единожды, в ИФНС, где стоит на учете головная структура.

Вне зависимости от размеров штата и величины выручки хозяйствующие субъекты вправе выбирать удобный способ сдачи формы из двух альтернатив:

Информацию на бумаге приносит первое лицо коммерческой структуры или иной ее представитель, действующий по доверенности. У специалиста, сдающего документ, остается второй его экземпляр с отметкой фискалов о получении.

Второй вариант представления данных на бумаге – направление ценным письмом по почте. Моментом представления данных налоговикам признается не дата фактического получения, а день отправки.

ССЧ сдается в ИФНС уполномоченным лицом на флеш-носителе или направляется посредством ТКС. В обоих случаях бизнес-субъекту нужно заранее позаботиться об оформлении усиленной электронной подписи, которой обязательно визируется отчет.

Получение ССЧ по ТКС подтверждается квитанцией, которую фискалы обязаны направить налогоплательщику в 24-х-часововй срок.

Сроки представления отчетности

Срок, в который сдаются сведения о среднесписочной численности, – до 20.01 следующего года. Данные представляются фискалам каждые 12-ть месяцев. Отчет содержит информацию в среднем по всему истекшему году.

Если «дедлайн» выпадает на «красный день» производственного календаря, его передвигают на следующую рабочую дату. Например, фирмы и предприниматели будут обязаны отчитаться за 2017 год 22.01.2018 г.

Особые правила действуют для реорганизованных или вновь созданных фирм. Они обязаны представить налоговикам ССЧ не позже 20-го числа месяца, идущего за одним из двух указанных событий. «Точкой отчета» признается день внесения записи в ЕГРЮЛ.

Указанный принцип на распространяется исключительно на компании. Вновь созданные ИП не готовят отчетность внепланово и представляют первую форму в общем порядке, 20.01 следующего года.

Ответственность за нарушение сроков сдачи

Промедление со сдачей сведений о среднесписочной численности работников 2017 или игнорирование этой обязанности влечет для хозяйствующих субъектов ответственность двух видов:

Согласно ст. 125 НК РФ, фирмы и ИП, не представившие фискалам положенные сведения, караются штрафом 200 руб. за каждую несданную бумагу.

В ст. 15.6 КоАП РФ говорится, что отказ от представления налоговикам сведений, отправка их в искаженном, заведомо некорректном виде влечет наложение административного штрафа на гражданина до 300 руб., на должностное лицо – до 500 руб.

Как заполнить форму?

Скачать актуальный бланк бесплатно можно на официальном сайте ФНС или на порталах информационно-правовых систем.

Бухгалтеру организации необходимо заполнить следующие поля отчета:

- Полное название фискального органа-получателя с указанием его кода (это первые четыре знака ИНН, присвоенного юридическому лицу).

- Наименование компании согласно ее регистрационным документам или ФИО частного коммерсанта как в паспорте.

- ИНН – для компании оно состоит из 10-ти символов, для коммерсанта – из 12-ти.

- КПП – это поле предназначено к заполнению исключительно фирмами, предприниматели прочеркивают ячейки.

- Среднесписочная численность персонала, определенная бухгалтером по состоянию на 01.01 текущего периода. Показатель отражает положение дел за истекшие 12-ть месяцев.

В нижней части формы располагаются поля, посвященные лицу, подтверждающему полноту и корректность представляемых данных. Если отчет заполнила организация, бухгалтер указывает ФИО директора или иного должностного лица, ставится дата составления формы и подпись представителя.

Если данные представляет сам ИП, он не указывает свое ФИО дополнительно, достаточно собственноручной подписи. Если отчетность подписывает иное лицо, заполняется его ФИО.

Во всех ситуациях, когда подписантом является лицо, действующее по доверенности, обязательно прописываются данные бумаги, подтверждающие его правомочия (наименование, №, дата). Документ прилагается к ССЧ в виде копии.

Избежать ошибок при подготовке отчета поможет образец формы, который несложно отыскать в свободном доступе в интернете.

Поля отчета-сведений о среднесписочной численности работников 2017, заполняемые налоговиками, содержат информацию о дате принятия формы и номере, под которым она зарегистрирована. Указывается ФИО ответственного специалиста ИФНС и его подпись.

Вопросы и ответы

Подготовка сведений о среднесписочной численности традиционно вызывает у бухгалтеров вопросы и неясности. Рассмотрим ответы на наиболее распространенные из них.

- Как определяют среднюю численность персонала вновь созданные и реорганизованные компании?

Новое юридическое лицо, возникшее в результате реорганизации, прописывает в отчете численность сотрудников, определенную на 1-е число месяца, идущего за моментом образования фирмы.

- Какую среднесписочную численность прописать, если в компании оформлены исключительно внешние совместители?

Согласно разъяснениям налоговиков, внешние совместители не учитываются при определении средней численности работников. Это означает, что коммерческой структуре в готовом отчете нужно поставить «0». Если она укажет любое другое значение, то исказит данные, за что понесет ответственность в виде административного штрафа.

- Обязательна ли подготовка сведений о среднесписочной численности работников для частного предпринимателя без персонала?

Если на протяжении отчетного года ИП не использовал наемный труд, он не заполняет и не сдает форму. Готовить отчет с нулевыми показателями нет необходимости.

Если за истекшие 12-ть месяцев у предпринимателя был хотя бы один сотрудник (не внешний совместитель), ССЧ сдается в стандартном порядке – до 20.01. Коммерсанты определяют среднюю численность персонала по тем же правилам, что и организации.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Подаем сведения о среднесписочной численности работников

Отправить на почту

Сведения о среднесписочной численности работников - это одна из форм, которую налогоплательщики, имеющие наемных работников, должны сдавать в налоговую. В статье мы расскажем, когда она сдается, и подскажем, где для сдачи среднесписочной численности в 2017–2018 годах скачать бланк данной формы.

Для чего инспекторам нужны сведения о среднесписочной численности

Представлять в ИФНС сведения о среднесписочной численности работников требует п. 3 ст. 80 НК РФ. Почему эта информация необходима налоговикам?

Прежде всего, от данного показателя напрямую зависит то, каким способом вы будете сдавать налоговую отчетность.

Если прошлогодняя численность сотрудников превышает 100 человек, единственный допустимый способ сдачи деклараций - электронный, по ТКС через оператора ЭДО (электронного документооборота). За несоблюдение этого требования ст. 119.1 НК РФ предусмотрен штраф в размере 200 руб.

Налогоплательщики с численностью 100 человек и меньше могут выбирать между электронной и бумажной отчетностью.

ОБРАТИТЕ ВНИМАНИЕ! Для декларации по НДС установлены иные правила. Подробнее о них - здесь .

Кроме того, численность влияет на право применения специальных налоговых режимов. Например, для упрощенки средняя численность не может превышать 100 человек, а для ПСН - 15 человек.

Кто обязан сдавать справку о среднесписочной численности работников

Заметим, что на эту обязанность никак не влияет применяемый налоговый режим. Сведения на равных подают и применяющие ОСНО, и те, кто выбрал специальные режимы (УСН, ЕНВД, ЕСХН, ПСН).

Сообщать о численности нужно ежегодно, в том числе и тогда, когда по сравнению с прошлым годом она не меняется.

В какие сроки нужно представить сведения по форме КНД 1110018

Сведения о среднесписочной численности работников подают за прошедший год. Крайний срок сдачи для действующих компаний и ИП - 20 января текущего года (п. 3 ст. 80 НК РФ). Например, сведения за 2017 год нужно подать до 22.01.2018 включительно. Крайний срок сдачи справки перенесен на 22.01.2018, т. к. 20.01.2018 выпадает на выходной день.

Если компания была создана в течение года, представить сведения она должна не позднее 20 числа месяца, следующего за тем, в котором образовалась. Аналогичное требование предъявляется к реорганизованным юрлицам. Они сообщают в ИФНС о численности до 20-го числа месяца, следующего за месяцем реорганизации.

У вновь зарегистрированных ИП обязанность сдавать сведения в году регистрации отсутствует.

При выпадении любого из указанных сроков на выходные или праздники они в общем порядке переносятся на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Среднесписочная численность: бланк 2017–2018 годов

Форму сведений о среднесписочной численности работников утверждает налоговая служба.

Для подачи сведений о среднесписочной численности бланк в 2017 году использовался в соответствии с приказом от 29.03.2007 № ММ-3-25/174@. Среднесписочная численность на бланке в 2018 году за истекший 2017 год подается по той же форме. Рекомендации по заполнению формы приведены в письме ФНС РФ от 26.04.2007 № ЧД-6-25/353@.

Бланк единый для организаций и ИП. Скачать бланк для среднесписочной численности 2018 года можно на нашем сайте:

Форма достаточно проста в заполнении. Она состоит всего из 1 страницы, которая внешне чем-то похожа на титульный лист декларации.

В справке нужно привести сведения об организации или ИП (ИНН, КПП, наименование или Ф. И. О.), указать наименование и код инспекции. Затем нужно указать дату, на которую посчитана среднесписочная численность. Это будет:

- 1 января текущего года - если это численность прошлого года; или

- 1 число месяца, следующего за месяцем создания или реорганизации.

Правила расчета численности установлены приказами Росстата:

- от 28.10.2013 № 428 - для 2015–2016 годов (в т. ч. для определения численности для формы, подаваемой в ИФНС по итогам 2016 года);

- от 26.10.2015 № 498 - для применения с 2017 года;

- от 22.11.2017 № 772 – с 2018 года.

Подробнее об изменениях, вносимых приказом Росстата от 22.11.2017 № 772, читайте здесь.

Порядки расчета численности, приводимые в этих документах, идентичны.

В общем виде формула расчета выглядит так:

СрЧ год = (СрЧ 1 + СрЧ 2 + . + СрЧ 12) / 12,

где: СрЧ год - это среднесписочная численность за год;

СрЧ 1, 2 и т. д. - среднесписочная численность за соответствующие месяцы года (январь, февраль, . декабрь).

Сведения заверяются подписью предпринимателя или руководителя компании, но могут быть подписаны и представителем налогоплательщика. В последнем случае необходимо указать на документ, подтверждающий полномочия представителя (например, это может быть доверенность), а его копию сдать вместе со сведениями.

ОБРАТИТЕ ВНИМАНИЕ! Доверенность представителя ИП должна быть заверена нотариально (ст. 29 НК РФ).

Как и куда сдавать сведения

Заполненную бумажную форму можно сдать лично или через представителя в ИФНС или отправить по почте с описью вложения.

Подать сведения возможно и в электронном виде. Соответствующий формат утвержден приказом ФНС РФ от 10.07.2007 № ММ-3-13/421@. Причем выбирать между бумажным и электронным вариантом могут все налогоплательщики, включая тех, у кого среднесписочная численность перевалила за сотню. Сведения не декларация, поэтому требование п. 3 ст. 80 НК РФ об обязательном электронном способе сдачи в данном случае не действует.

Сдается форма в инспекцию по месту регистрации компании или по месту жительства ИП. Организации с обособленными подразделениями сообщают о численности всех работников по месту постановки на учет головного офиса.

Накажут ли за непредставление сведений о численности работников

Безусловно, накажут. За каждый случай непредставления или просрочки сведений о среднесписочной численности работников налогоплательщика могут оштрафовать на 200 руб. в соответствии с п. 1 ст. 126 НК РФ.

Однако имейте в виду, что блокировать за это счет инспекция не вправе. Сведения не являются декларацией, а значит, их непредставление или нарушение сроков не подпадает под основание для приостановления движения денег по счетам, предусмотренное подп. 1 п. 3 ст. 76 НК РФ.

Подробнее о блокировке счетов читайте в этой статье .

Итоги

Сведения о среднесписочной численности сотрудников обязаны сдавать в ФНС все организации и ИП-работодатели. Срок представления справки – не позднее 20 января года, следующего за отчетным. При этом если дата подачи документа выпадает на выходной день, то крайний срок переносится на ближайшую следующую за ним рабочую дату.

Узнавайте первыми о важных налоговых изменениях

Инструкция по заполнению формы КНД 1110018

Индивидуальные предприниматели , которые не нанимали в отчетном периоде новых сотрудников, специализированный бланк действительно не сдают. Это оговаривается в Налоговом кодексе и различных правовых актах, регулирующих данное действие.

Законодательная база и определение

- ИП, которые заключали трудовые отношения со своими работниками официальным путем;

- иные юрлица, вне зависимости от количества принятых работников в отчетном году.

Прежде чем приступить к расчетам, нужно определить, какие именно категории работников подходят под расчет, а какие, собственно, исключаются из документа.

По общим правилам в данный показатель вносят всех работающих граждан, с которым были правоотношения трудового характера, будь то постоянные или временные. Также учитываются особые сотрудники :

- находятся на испытательном сроке;

- временно работающие (трудоустроенные для замещения основного работника);

- командировочные;

- работают дома;

- временно нетрудоспособные;

- отпускники или обучающиеся на время обучения;

- работники, которые совершают прогул.

Из этого списка напрямую видно, что средний показатель отражается вне зависимости от присутствия или наличия работников на рабочем месте.

Несмотря на правовые различия и налоговые отчисления, все работодатели обязаны сдавать отчетность в установленный период . Для всех он аналогичен – не позднее 20 января года, следующего за отчетным периодом. Даже если количество работников не изменялось, данную форму необходимо сдать в оговоренный период времени.

Помимо этого, новые компании также должны сдавать отчетность о среднесписочной численности работников, даже если они открылись в отчетном периоде.

Бланк утвержден приказом Министерством финансов и ФНС. Определяется налогоплательщиком в соответствии с постановлением и порядком заполнения. Вправе такая отчетность предоставляться в электронном виде. Главное условие – соответствие порядку предоставления декларации в ФНС , что определяется Министерством Финансов РФ.

В соответствии с действующими правовыми актами, документ предоставляется по месту нахождения налогоплательщика или по месту регистрации индивидуального предпринимателя.

Сам расчет происходит согласно всем постановлениям и требованиям Министерства Финансов и Росстата. Рассчитывается на основании среднего количества работников конкретной организации за отчетный год. Месячный показатель в себе несет данные по численности работников, которые работали как полный, так и неполный рабочий день.

Помимо электронного вида, можно сдавать бланк и письменно. Допускается это, если показатель среднесписочной численности менее 100 .

Регламентируют данный вопрос несколько правовых актов :

Необходимость в 2017 году

Теперь же эта обязанность отменилась. Сдавать всю документацию необходимо сразу в нескольких экземплярах . Один передается в инстанцию и там же остается. А второй отдается с пометкой о передаче в государственный орган налогоплательщика. Заполнять документ можно самостоятельно, с помощью официального сайта ФНС nalog.ru.

Допускается и автоматическое заполнение с помощью специализированной бесплатной программы. Нужна данная отчетность для того, чтобы проверить способ сдачи. Если прошлогоднее количество превышает 100 человек, то можно подавать декларацию только в электронном виде. Если работодатель подает декларацию в ином виде, то на него накладывается штраф в сумме 200 рублей в соответствии со статьей 119.1 НК РФ.

Работодатели, численность у которых менее представленного количества, вправе выбирать между электронным способом подачи заявления и бумажным видом. Помимо вышеперечисленного, численность влияет на применение налогового режима. В частности, для ПСН допустимо 15 человек , а для УСН - не более 100 человек .

Заполнение с образцами

Сведения о количестве работников, работающих официально, нужны для статистики в налоговую организацию. Инспектор принимает отчетность за предыдущий год по ССЧ, что позволяет контролировать деятельность организации в соответствии со статьей 80 НК РФ.

- сдавать отчетность необходимо до 20 января следующего за отчетным годом;

- индивидуальные предприниматели, которые работают без работников уже с 2014, вправе не сдавать такой отчет;

- филиалы зарубежных учреждений могут не сдавать данную форму в Налоговую инспекцию.

Возможно оформление только черной ручкой разборчивым шрифтом. Лучше всего, если это будут печатные буквы. Не рассматриваются бланки, которые заполняются синей ручкой и иными цветовыми чернилами. Сведения в ячейках должны быть разборчивыми. При неясности ФНС вправе отказать от приема документации.

Поле идентификационного номера заполняется в соответствии с действующим законодательством. При регистрации каждый человек и налогоплательщик получает свидетельство о регистрации , где прописан уникальный номер ИНН. Необходимо вписать эти сведения от крайней левой ячейки разборчивым шрифтом.

Если унифицированный номер имеет меньше цифр, чем свободных ячеек, то нужно сначала проставить нули. А код налогового органа по месту регистрации компании всегда состоит из четырех цифр.

Далее следует поле, где заполняется наименование налоговой инспекции . Здесь не нужно придерживаться правила точного заполнения и полного. Необходимо проставить аббревиатуру для сокращения места по общим нормативным правилам.

Такое правило не распространяется на наименование налогоплательщица . Наименование компании должно быть четко прописано, несмотря на количество свободных ячеек. Также необходимо прописать фамилию. имя и отчество без сокращений. Если это не сам предприниматель, а представитель, то он обязан вписать свои персонализированные данные и документ, подтверждающий право на подачу документации.

Дополнительными важными деталями являются :

- Показатель численности . Необходимо указать число официально работающих сотрудников по состоянию на начало года. Проставляется показатель целым числом.

- Дата . Подать документ необходимо до 20 января следующего года за отчетным. Обязательно нужно указывать, что подаются сведения по состоянию на начало года.

- Корректное заполнение . Многие предприниматели неправильно заполняют бланк, проставляя отметки за представителей налогового органа.

Налоговая отчетность

Налоговой отчетностью становятся вся документация , которая затрагивает налогообложение и доходы организации любого типа. Вся документация подлежит обязательной сдаче в конкретный промежуток времени.

По завершению отчетного периода каждый налогоплательщик должен сообщить о расходах и доходах, о численности работников и налоговых льготах, источниках прибыли. Все это позволяет корректно исчислять налоговую базу и уплачивать начисленные налоги. Вся информация подлежит сдаче в виде стандартных и унифицированных бланков и в виде налоговой декларации.

Как происходит подготовка и отправка сведений о ССЧ в 1С, можно узнать из данного видео.

Как расcчитать среднесписочную численность работников?

Один из важных показателей, по которому контролирующие органы оценивают деятельность компаний и индивидуальных предпринимателей, это среднесписочная численность работников. В этом материале мы ответим на главные вопросы: кто и куда обязан подавать такие сведения? Как грамотно произвести расчет среднесписочной численности работников? Где взять образец бланка?

Кто подает данные о среднесписочной численности работников

Сведения о среднесписочной численности работников обязаны представлять в налоговую инспекцию (по месту регистрации предприятия, организации) все предприниматели. Неважно, идет ли речь о ИП или ООО, другой форме организации производственной деятельности. Это требование прописано в пункте 7 статьи 5 закона № 268 от 30.12.2006 года.

Начиная с 2007 года такие данные должны были подавать даже предприниматели, не имеющие наемных сотрудников. Просто в данном случае, готовя соответствующую отчетность, они вписывали цифру «ноль» в нужной графе. С 2014 года для ИП без работников отчет о среднесписочной численности отменен.

Как рассчитать среднесписочную численность работников за месяц?

Данные расчеты производятся за год, квартал, но для получения этих результатов обязательно потребуется знание формулы среднесписочной численности работников за месяц.

Чтобы получить искомые данные, то есть среднесписочную численность сотрудников за месяц, необходимо сложить списочную численность работников, занятых в каждый календарный день месяца, а затем эту сумму поделить на число календарных дней в этом месяце.

Когда мы говорим о календарных днях, то учитываем и праздники, и выходные дни. Просто условно считается, что в эти дни численность работников равна количеству сотрудников, трудившихся на предприятии в последний рабочий день перед этим. В число работников обязательно нужно включать и тех коллег, кто в расчетные дни пребывает в отгуле или отпуске, находится на больничном листе либо был отправлен в командировку.

Расчеты за квартал, год и округление цифр

Зная среднесписочную численность работников за месяц, очень просто произвести ее расчет за квартал: складываем данные за три месяца и делим полученный результат на три.

Аналогично считаем среднее значение за год. Тоже, как нас и учили в школе: надо найти сумму значений за все 12 месяцев (с января по декабрь включительно) и поделить найденную цифру на 12.

Далеко не всегда в итоге у нас получаются «круглые» результаты. Но законодательство предусматривает их округление. Как рассчитать среднесписочную численность работников с учетом этого нюанса? Тоже, вспомнив правила, которые нам объясняли на уроках математики в школе. Они универсальны, работают и в данном случае. Округление требуется хотя бы для того, чтобы в отчетах для налоговой не фигурировали нелепые и пугающие цифры в полтора повара или, скажем, в 2,7 специалиста по ремонту обуви.

Итак, принцип прост:

- когда в числе после запятой идет цифра 4 или меньшее значение, просто убираем знаки после запятой. Скажем, 2,3 округляем до 2.

- если за запятой значится цифра 5 или большее значение, к целому числу добавляем единицу. Например, 3,7 округляем до 4.

Некоторые особенности расчета среднесписочной численности

Скачайте бланк среднесписочной численности работников 2018 года на нашем сайте, рассмотрите его, потренируйтесь в заполнении формы. Тогда и при оформлении документа для налоговой сложностей не будет.

Расчеты может производить сам предприниматель, либо бухгалтер предприятия. Данные о среднесписочной численности работников за 2017 календарный год должны быть предоставлены в налоговый орган до 20 января 2018 года. Они будут включать сведения за период с 1 января по 31 декабря 2017 года.

Каждый месяц высчитывают, как правило, вначале число сотрудников, что трудятся полный рабочий день. Потом считают их коллег, занятых на неполном рабочем дне. И складывают результаты за месяц, потом - за год. По уже описанному выше правилу рассчитывают среднюю цифру по году.

Кого не включают в среднесписочную численность

- адвокаты;

- внешние совместители;

- военнослужащие;

- сотрудники, направленные на работу в иную страну;

- все, с кем заключен договор на профессиональное обучение, предусматривающий выплату стипендии в период ученичества;

- сотрудники, обучающиеся в образовательных учреждениях и находящиеся в дополнительном отпуске без сохранения зарплаты, а также поступающие в образовательные учреждения и находящиеся в отпуске для сдачи вступительных экзаменов без сохранения заработной платы;

- владельцы предприятия/организации, не получающие зарплату;

- все, кто выполняют работу на основании договоров гражданско-правового характера;

- сотрудники, что подали заявление об увольнении, но завершили работу до того, как истек срок предупреждения, либо прекратили работу без предупреждения администрации;

- женщины, ушедшие в отпуск по беременности и родам, а также лица в дополнительном отпуске по уходу за ребенком;

- индивидуальные предприниматели.

Внешние совместители и работающие неполный день

Есть категория сотрудников, которые считаются внутренними совместителями. То есть получают внутри своей организации полторы или две ставки. Но по учету такой работник должен проходить как одна целая единица. Иная ситуация складывается по внешним совместителям. Когда производится расчет среднесписочной численности работников, они не учитываются. Просто потому, что числятся на основном месте работы.

Чуть сложнее дело обстоит с сотрудниками, работающими неполный день. Здесь учет идет пропорционально отработанному времени. Не забываем, что в итоге мы должны получить округленные целые рабочие единицы. Скажем, на предприятии есть двое сотрудников, работающих на полставки, по 4 часа в день, полную трудовую неделю. Тут расчет несложен: вместе они дадут одну рабочую единицу с полным днем занятости.

Когда число отработанных часов иное, расчет средней численности частично занятых сотрудников производится следующим образом. Общее количество человеко-часов, отработанных этой категорией сотрудников за месяц делим на длительность рабочего дня. Полученное частное снова делим, уже на число рабочих дней в данном месяце.

Если не дана исходная продолжительность рабочего дня, ее высчитываем исходя из данных о длительности рабочей недели. Скажем, рабочая неделя вмещает сорок часов, тогда рабочий день будет длиться восемь часов (40 / 5).

Образец расчета на примере

Чтобы грамотно заполнить образец справки о среднесписочной численности работников, ознакомьтесь с примером расчета.

Допустим, в первой половине июля 2017-го в организации числилось 100 человек. Потом для сезонных работ штат увеличили, и в период с 16 по 30 июля стало 150 работников. Весь месяц две женщины находились в отпусках по беременности и родам, поэтому их мы из списочной численности должны исключить. Остальные сотрудники трудились полный день.

Считаем среднесписочную численность за июль. 15 дней х (100 человек - 2 человека) + (150 человек - 2 человека) х 15 дней = 3690 человек. Теперь остается поделить это число на 31 (число календарных дней в июле) и округлить полученные данные. От деления получаем число 119,032. После округления остается результат 119 человек. Аналогично делаем расчеты за любой другой месяц, а также квартал и год.

Сроки сдачи отчета о среднесписочной численности работников

Срок сдачи отчетности для разных категорий ИП и организаций различен.

Для действующих ИП и организаций необходимо предоставить отчет о среднесписочной численности по итогам отчётного года до 20 января года, следующего за отчетным.

Вновь созданные организации или реорганизованные, помимо годового отчета о среднесписочной численности подают ещё один отчет не позднее 20 числа месяца, следующего за месяцем, в котором была создана организация. ИП от такого отчета освобождены.

При ликвидации организации или закрытии ИП отчет о среднесписочной численности необходимо подать не позже даты снятия с регистрации.

Куда предоставлять отчет СПЧ в 2018 году

Отчеты по средней списочной численности работников ИП и ООО подают в налоговые органы:

- ИП по месту жительства;

- ООО по месту нахождения, соответственно, юридическому адресу.

Адрес, телефон, платежные реквизиты вашей налоговой инспекции, можно узнать на сайте ФНС, используя ссылку: https://service.nalog.ru/addrno.do

Штраф за нарушение срока подачи отчетности о среднесписочной численности

Как и для любого не вовремя предоставленного в ИФНС отчета, за нарушение срока предоставления отчета о среднесписочной численности работников предусмотрено наказание в виде штрафа:

для ИП – 200 рублей;

для организации – 200 рублей, для руководителя организации от 300 до 500 рублей.

Cправка о среднесписочной численности работников: образец и бланк

По кнопке ниже вы можете скачать бланк среднесписочной численности работников и образец заполнения этого документа:

Статья написана по материалам сайтов: spmag.ru, raszp.ru, nalog-nalog.ru, znaybiz.ru, my-biz.ru.

Среднесписочную численность за 2015 год нужно подать по форме, утвержденной приказом от 29 марта 2007 г. № ММ-3-25/174.

Среднесписочная численность, бланк 2016

Среднесписочную численность работников за 2015 год рассчитайте на 1 января 2016 года. Эту дату и укажите сведениях о среднесписочной. При этом лиц, работающих по гражданско-правовым договорам, в не включайте (письмо ФНС России от 24 февраля 2011 г. № КЕ-4-3/2964).

Вычислить среднесписочную численность работников можно, следуя Указаниям, утвержденным приказом Росстата от 28.10.2013 № 428 (далее — Указания). Чтобы определить среднесписочную численность за год, используйте формулу:

В случаях, когда фирма вела деятельность неполный год (например, была зарегистрирована летом), данный показатель нужно рассчитывать аналогично. То есть все равно сумму среднесписочной численности за все месяцы нужно разделить на 12 (п. 81.10 Указаний).

На заметку! За неподачу сведений компанию могут оштрафовать на 200 руб. (п. 1 ст. 126 НК РФ). Штраф для должностного лица — от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Если у фирмы есть входят обособленные подразделения - определять среднесписочную численность работников нужно в целом по организации (письмо от 29 декабря 2006 г. № 03-02-07/1-364).

Среднесписочная численность за 2015 год. Образец

Кому нужно подать сведения о среднесписочной численности в течение года

Вновь созданные (реорганизованные) компании должны подать сведения о среднесписочной численности не позднее 20-го числа месяца, следующего за месяцем создания (реорганизации) (абз. 3 п. 3 ст. 80 НК РФ, письмо ФНС России от 28 апреля 2010 г. № ШС-17-3/0103).

А вот впервые зарегистрированные ИП от такой обязанности освобождены. Они подают сведения о среднесписочной численности исключительно по итогам года (письмо Минфина России от 19 июля 2013 г. № 03-02-08/28369).